Definicija zahtjeva pričuve

Obvezna rezerva je likvidni iznos gotovine u omjeru ukupnog pologa koji se mora čuvati u banci ili položiti u središnjoj banci, na takav način da mu banka ne može pristupiti za bilo koju poslovnu ili gospodarsku aktivnost.

Središnje banke širom svijeta nalažu svojim bankama članicama da reguliraju sigurnosni novac koji drže banke. Ova novčana rezerva služi u različite svrhe u različitim gospodarstvima. Središnja banka Sjedinjenih Država je Savezna banka koja ima ovlasti za taj zahtjev u Sjedinjenim Državama. Slično tome, Narodna banka Kine obavlja sličnu funkciju za kineske banke.

Komponente obvezne pričuve

Obvezna rezerva je funkcija neto potražnje i vremenskih obveza (NDTL). NDTL se temelji na tekućim depozitima, štednim ulozima, oročenim depozitima i ostalim obvezama. Ovo je također prilagođeno depozitima drugih banaka. Formula za NDTL postaje:

NDTL = Obveze prema potražnji + oročene obveze + ostale potražnje i oročene obveze - depoziti kod drugih banaka

Izračun se može izvršiti korištenjem neto potražnje i vremenskih obveza.

Omjer novčanih rezervi = Novčana rezerva koja se održava uz središnju banku / neto potražnja i vremenske obveze.

Primjeri obveznih rezervi

Ispod su navedeni primjeri za bolje razumijevanje njegovog izračuna.

Primjer # 1

Pretpostavimo da Federalna rezerva od banke koja se zove ABL u Sjedinjenim Državama mora održavati 9,2% novčane rezerve. Banka prijavljuje svoje neto potražnje i oročene obveze u iznosu od 100 milijuna USD. Koliki je iznos pričuve koju će banka staviti u Federalnu rezervu?

Riješenje:

Budući da Savezna rezerva ima 9,2% propisa o novčanoj rezervi, ona će se primjenjivati na neto potražnju i vremenske obveze banke ABL. Banka će zadržati 9,2% od svojih NDTL 100 milijuna dolara u rezervi.

Novčana rezerva protiv NDTL-a

- = 100 USD * 9,2%

- = 9,2 USD

Tako će zadržati 9,2 milijuna dolara u trezorima Federalne rezerve.

Primjer # 2

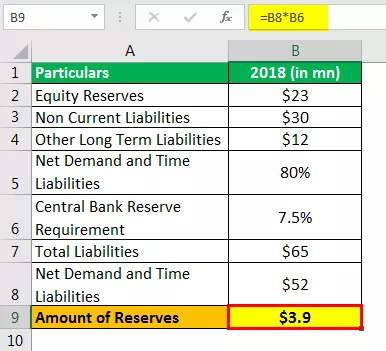

Meksičkoj banci Smith i Sons Limited propisana je obvezna pričuva od 7,5% neto potražnje i vremenskih obveza (NDTL). Ako u bilanci ima sljedeće obveze (vidi tablicu) i ako se 80% može pripisati NDTL-u, učinite li izračun da biste dobili iznos koji bi trebao održavati za obveznu pričuvu?

Sve su brojke izražene u američkim dolarima.

Riješenje

Gornja tablica može se koristiti za utvrđivanje ukupnih obveza koje banka ima u svojoj bilanci. Obavezna pričuva funkcija je neto potražnje i vremenskih obveza (NDTL), pa se potonje mogu dobiti kao postotni način ukupnih obveza.

Ukupne obveze i neto potražnja i vremenske obveze

- Dakle, ukupne obveze = 23 milijuna dolara + 30 milijuna dolara + 12 milijuna dolara = 65 milijuna dolara.

NDTL = 80% ukupnih obveza, što je 80% od 65 milijuna USD

Potrebna rezerva = 5% NDTL-a.

Iznos rezerve

- = 3,9 USD

Dakle, broj pričuva koje banka mora napraviti kod središnje banke Meksika = 3,9 milijuna USD.

Prednosti

- Dugo vremena u povijesti bankarstva, obvezne pričuve pomagale su središnjim bankama da reguliraju promet novca. Sada se smatra korisnim u održavanju kamatnih stopa (pozajmica) pod kontrolom. Međutim, središnje banke ne moraju nužno odrediti ove stope, već utječu na njih ili utječu na njih.

- Također vodi druge stope koje banke međusobno koriste. Na primjer, LIBOR - Londonska međubankarska ponuđena stopa.

- To je također mjera za zadržavanje likvidnosti u sustavu ispod skenera.

- Također se može koristiti kao alat za borbu protiv inflacije.

Ograničenja

- Omjer novčane pričuve ne uzima u obzir kratkoročne fondove i ostale tržišne vrijednosne papire koji se također smatraju visoko likvidnim. Stoga ne predstavlja pravu sliku likvidnosti banke.

- Loše upravljana rezerva može uzrokovati usporavanje gospodarstva i / ili slučajne mjere financijskih institucija.

- Većina ekonomista u modernom dobu ne slaže se s pojmom obvezne pričuve kao s kontrolom novčanog prometa. Mišljenja su da s rastućim funkcionalnostima u bankarskom prostoru takvi zahtjevi imaju manju ulogu u regulaciji novčanog prometa.

Mane

- Stalno povećanje ili smanjenje obvezne pričuve može uzrokovati da duh ulagača umre. Ponekad postaju kritični u krugovima investitora.

- Ti se zahtjevi mijenjaju samo kada su strogo potrebni, jer mogu biti skupi za provedbu.

Važne točke

- Ako je obvezna pričuva središnjih banaka visoka, banke članice ostvaruju manje dobiti jer imaju veći iznos na skrbništvu središnjih banaka. Obrnuto, dobit je velika ako je taj zahtjev manji.

- Banke posuđuju sredstva od Federalne rezerve kao i jedna od druge. Sredstva koja se posuđuju i posuđuju među bankama poznata su pod nazivom Federalni fondovi. A kamatna stopa koja se naplaćuje naziva se Fedova stopa.

- Za svaku financijsku instituciju koja drži iznose koji premašuju obvezne rezerve kaže se da imaju višak rezervi.

Zaključak

Zahtjevi za rezervom ne moraju uvijek služiti svojoj svrsi. Kao što se moglo vidjeti tijekom financijske krize 2008-09., Niže kamatne stope i manji zahtjevi nisu se mogli očitovati u taktikama širenja kako je predviđeno. Zbog općeg nepovjerenja koje se nije moglo nadoknaditi ovim zahtjevima.

Zemlje poput Sjedinjenih Država, Indije i Japana ovlaštene su od svojih središnjih banaka - Federalne rezerve Sjedinjenih Država, Reserve Bank of India, odnosno Bank of Japan, za obvezne pričuve. Za obvezu veću od 124,2 milijuna USD, američki sustav federalnih rezervi zahtijeva od banaka da izdvoje 10%, što je na snazi od 17. siječnja 2019. Donja granica u Sjedinjenim Državama iznosi 2 milijuna USD, ispod koje se financijske institucije ne moraju pridržavati takav zahtjev

U posljednja dva desetljeća, Indijska rezervna banka u prosjeku je iznosila 5,41% na račun obvezne pričuve. Postoje zemlje u kojima ne postoji zahtjev za zadržavanjem novčanih rezervi. Na primjer, Hong Kong, Ujedinjeno Kraljevstvo i Australija slobodni su od takvih zahtjeva.