Što je modificirano trajanje?

Modificirano trajanje govori investitoru koliko će se cijena obveznice promijeniti, s obzirom na promjenu njenog prinosa. Kako je svijet obveznica složeniji od svijeta dionica, investitoru je važno znati modificirano trajanje obveznice. Da bi najprije jednostavno izračunao modificirano trajanje obveznice, investitor treba izračunati još jednu stvar, a to je trajanje Macauleyja. Da bi izračunao trajanje Macauleyja, investitor mora shvatiti koliki je trenutak novčanog toka

Formula modificiranog trajanja

Dakle, formula za Modificirano trajanje je jednostavno.

Izmijenjeno trajanje = Trajanje makulaja / (1 + YTM / n)

Gdje,

- Macauley Duration = Trajanje izračunava ponderirano prosječno vrijeme prije nego što bi obveznica primila novčane tokove obveznice. Prvo se izračunava izmijenjeno trajanje. Ulagač mora izračunati trajanje obveznice u Macauleyu.

- YTM = Prinos do dospijeća jednostavno je ukupni povrat koji bi investitor zaradio u obveznici kada se obveznica drži do dospijeća

- N = broj razdoblja kupona godišnje

Izračun modificiranog trajanja s primjerima

Primjer # 1

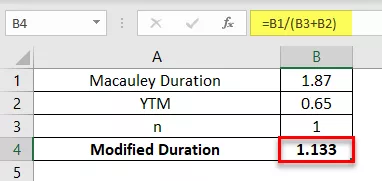

Dvogodišnja isplata obveznice u iznosu od 5.000 američkih dolara ima Macaulayevo trajanje 1,87 godina. YTM obveznice iznosi 6,5%. Izračunajte modificirano trajanje veze.

Primjer # 2

Dvogodišnja isplata obveznice u iznosu od 2.000 USD godišnje traje Macaulay 2 godine. YTM obveznice je 5%. Izračunajte modificirano trajanje veze.

Primjer # 3

Četverogodišnja godišnja isplata obveznice od 12.000 američkih dolara ima Macaulayjevo trajanje od 5.87 godina. YTM obveznice je 4,5%. Izračunajte modificirano trajanje veze.

Primjer # 4

Petogodišnja isplata obveznice u iznosu od 11.000 američkih dolara ima Macaulayjevo trajanje od 1,5 godine. YTM obveznice je 7%. Izračunajte modificirano trajanje veze.

Prednosti

- Glavna prednost je što investitor mora znati trajanje obveznice jer je promjenjivost cijena obveznica izravno povezana s cijenama obveznica. Što je trajanje obveznice veće, veća je i volatilnost cijena

- Trajanje bilo kojeg investicijskog instrumenta može pomoći u upravljanju boljim investicijskim potrebama za budućnost jer investitor može učinkovito planirati budući tijek svog ulaganja u trajanju

- Također je mjera rizika obveznice od promjene i prinosa na cijenu obveznice

- Prosječno trajanje fonda također je važno jer vam govori koliko će fond biti osjetljiv na promjene tržišnih kamatnih stopa

Mane

- Izračun modificiranog trajanja složene je prirode zbog izračuna Macaulayova trajanja, a tada korisnik ili investitor također trebaju unose prinosa i trajanje izračuna modificiranog trajanja

- Dobivanje točnih podataka koji prevladavaju na tržištu teško je postići jer se fluktuacije cijena i tržišne cijene mijenjaju svake minute, što izračun čini netočnim i zastarjelim

- Trajanje također nije potpuna mjera rizika koji sadrži cijena obveznice i trajanje obveznice. Ulagač se ne može samo pouzdati u mjeru trajanja kako bi proizveo točne mjere rizika

- Macaulayjevo trajanje izračunava ponderirano prosječno trajanje obveznice, što nije svaki put dobra mjera rizika u obveznici

Zaključak

Modificirani i Macaulay iako je ograničenje doista vrlo koristan koncept, posebno za menadžera portfelja za mjerenje volatilnosti obveznice i rizika povezanog s njom, stoga može poslužiti kao vrlo koristan alat kada upravitelj gradi portfelj obveznica i upravljanje rizikom povezanim s tim.