Što je zadržana zarada na bilanci?

Zadržana dobit definira se kao kumulativna zarada koju je društvo ostvarilo do datuma nakon prilagodbe za raspodjelu dividende ili ostalih raspodjela investitorima tvrtke i prikazuje se kao dio vlasničkog kapitala na strani pasive bilance list tvrtke.

Zadržana dobit dio je neto dobiti ili neto dobiti koju Društvo zadržava nakon isplate dividende dioničarima. Također je poznat kao 'zadržani višak' ili 'akumulirana zarada'.

Tvrtka zadržava dio neto dobiti ostvarene u financijskoj godini kako bi financirala buduće projekte, ulagala u nove poslove, stjecala ili preuzimala druge tvrtke ili otplaćivala svoj dug.

Komponente zadržane dobiti

Zadržana dobit može se izračunati pomoću dolje -

Početak RE + Neto prihod (dobitak ili gubitak) - Dividende = Završetak RE

Pogledajmo komponente gornje formule za izračunavanje RE jednu po jednu:

S početkom RE

- Početak RE predstavlja sav akumulirani višak na početku financijske godine.

- Iznos će se dodati ili oduzeti od početka RE za izračun završetka RE, koji će se prijaviti na kraju financijske godine.

- Ovaj iznos ovisi o dobiti ili gubicima koje je Društvo ostvarilo i bilo kojem višku koji se daje u obliku dividende dioničarima.

Neto dohodak

- Neto prihod je ukupna zarada Društva u financijskoj godini koja se izračunava oduzimanjem troškova kao što su materijalni troškovi, opći i administrativni troškovi, plaće zaposlenih, amortizacija, kamate na dug i porezi od prihoda zaradio Društvo.

- Ako je prihod veći od svih troškova, Društvo ostvaruje neto dobit ili u suprotnom Društvo ostvaruje neto gubitak za tu određenu godinu. Neto dohodak naziva se i donjim redom Društva, a pojavljuje se na Izvještaju o dobiti Društva.

Dividenda

- Dividenda je dio zarade koju Društvo distribuira dioničarima kao nagradu za njihovo ulaganje u Društvo.

- Dividenda može biti u obliku isplate u gotovini ili isplate dionica, koja se također naziva bonus izdavanjem. U slučaju da Društvo izda bonus dionice, povećava iznos običnih dionica i uplaćeni iznos kapitala u bilanci.

- Što je dividenda koju Društvo isplati manja, to je zadržana dobit u bilanci.

Raspravlja se o tome koliko bi Društvo trebalo zadržati i ostatak platiti dioničarima i što je bolje - OIE ili Dividende? - Na to ćemo se vratiti kasnije u ovom članku.

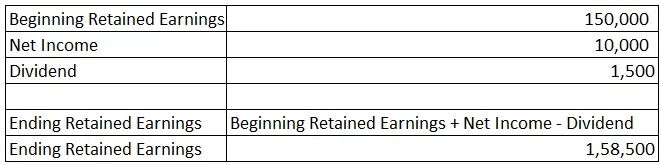

Primjer zadržane dobiti

Pretpostavimo da je početak RE-a Društva 150.000 USD, Društvo je ostvarilo dobit od 10.000 USD (Neto Dohodak), a Odbor Društva odluči isplatiti 1.500 USD u obliku dividende.

Sada će izračun RE na kraju financijske godine biti:

Primjer Colgatea

RE je dio dioničkog kapitala u bilanci. Kao što se može vidjeti u nastavku, iz Konsolidirane bilance Colgate-a, RE se izvještava pod dioničkim kapitalom.

Napominjemo da je to 19,222 milijuna dolara, odnosno 18,861 milijuna dolara za 2016., odnosno 2015.

Pokušajmo pronaći zadržanu dobit u bilanci Colgatea za 2016. godinu koristeći podatke iz 2015. godine.

Početak RE (2015.) = 18.861 milijuna USD

Neto prihod Colgate-a u 2016. iznosi 2,441 milijuna USD (kako je navedeno u nastavku)

Isplaćene dividende iznose 1380 milijuna USD.

Završavajući RE = 18.861 + 2441 - 1380 = 19.922 milijuna USD

Ovdje je RE pozitivan, što znači da je Društvo doživjelo više dobiti nego gubitaka i akumuliralo ih tijekom godina. Međutim, ako Društvo ima više gubitaka nego dobitaka, RE je negativan za takva poduzeća, a takav negativni saldo naziva se akumulirani deficit.

Zadržana zarada ili dividenda - Što je bolje?

Kao što smo od gore čuli, RE i dividende dio su iste mačkice koju je zaradila tvrtka. Ako jedan ide gore, drugi ide dolje. Dakle, RE ili dividende, što je bolje za investitore i dioničare? Treba li Društvo zadržati veću pitu zarade i isplatiti malu dividendu ili obrnuto?

Općenito, investitori misle da Društvo koje ne isplaćuje dividendu ili ne povećava dividendu iz godine u godinu operativno ne posluje dobro, ali to možda nije slučaj.

Društvo možda zadržava zaradu za ulaganje u druge projekte ili proširuje svoje poslovanje kako bi moglo rasti po višoj stopi i zaraditi bolji prinos od dividende isplaćene investitorima. To će, pak, povećati cijenu dionica Društva u korist dioničara.

Međutim, ovaj slučaj ne mora uvijek biti istinit za slučajeve kao što su:

- Uprava nije u mogućnosti generirati dobre povrate od RE.

- Uprava je donijela lošu odluku u novim projektima i izgubila je težak dio toga.

- Novac se gomila u knjigama i uprava ga nije mogla dobro iskoristiti.

- Uprava koristi metode računovodstva prijevara kako bi prikazala veću zaradu.

Tvrtka u rastu izbjeći će isplatu dividende jer sredstva mora koristiti za širenje poslovanja. Međutim, zrela tvrtka imala bi veći odljev u isplati dividende.

Dakle, postoji potreba za uspostavljanjem ravnoteže između zadržavanja zarade i dividendi investitorima, tako da investitori budu uredno nagrađeni za svoje ulaganje, a Društvo ima odgovarajuća sredstva za svoje potrebe.

Je li zadržana zarada dobra mjera za razlikovanje zarade?

Iznos zadržane dobiti u bilanci možda nije najbolje mjerilo za usporedbu dviju tvrtki. Tijekom usporedbe dviju tvrtki na temelju iznosa RE-a, analitičar ih mora procijeniti na sljedećim parametrima:

- Starost tvrtke : Tvrtka koja ima više vremena u poslu imat će veći RE.

- Politika dividendi : Tvrtka koja isplaćuje visoke i česte dividende imat će manji RE.

- Profitabilnost : Tvrtka s visoko profitnom maržom može imati viši OIE podložno gore navedenim dvama čimbenicima.

Zaključak

Sada imamo dobru ideju o tome što je zadržana dobit, a vidjeli smo i izračun RE. Uprava Društva nastoji zadržati priličan iznos zarade kako bi zadovoljila kapitalne potrebe Društva, kao i da bi nagradila investitore za njihova ulaganja.

Video zadržane zarade

Preporučeni članci -

Ovo je vodič za Što je zadržana zarada u bilanci i njezino značenje? Ovdje ćemo razgovarati o primjerima zadržane dobiti zajedno s objašnjenjem. U nastavku možete pogledati i ove članke o osnovnom računovodstvu -

- Izračunajte zadržanu zaradu

- Analiza bilance

- Procjene zarade

- Operativna zarada