Što je ubrzana amortizacija?

Ubrzana amortizacija odnosi se na one metode kod kojih se trošak imovine amortizira bržom brzinom od linearne metode, te stoga dovodi do većih troškova amortizacije u ranijim godinama od kasnijeg razdoblja korisnog vijeka imovine. Glavna svrha korištenja ove metode je uvjerenje da je imovina u prvim godinama produktivnija nego u kasnijim godinama. Metoda opadajućeg salda i Metoda cifre zbroja godina dvije su takve popularne metode.

Vrste metode ubrzane amortizacije

Najčešće korištene metode su metoda padajućeg salda amortizacije i cifrena metoda amortizacije sa zbrojem godina. Razmotrimo detaljno svaku od njih -

# 1 - Metoda amortizacije sa saldom umanjenja

Prema ovoj metodi opadajućeg salda, na knjigovodstvenu vrijednost imovine svake se godine primjenjuje konstantna stopa amortizacije, što rezultira ubrzanom amortizacijom (veće vrijednosti amortizacije u ranim godinama života imovine). Najčešće korištena stopa amortizacije je 2X linearne metode poznate kao metoda dvostrukog opadanja amortizacije.

Osnovna formula za izračunavanje amortizacije metodom dvostrukog opadanja je

Primjer metode padajućeg salda

Imovina vrijedna 10.000 USD ima vijek trajanja 5 godina, a vrijednost njezina spašavanja je 0 nakon 5 godina.

Dakle, prema linearnoj metodi amortizacije:

- Amortizacija svake godine = (knjigovodstvena vrijednost imovine - vrijednost spašavanja) / vijek trajanja imovine

- Polaze svake godine = (10000-0) / 5 = 2000 USD godišnje ili 20% godišnje;

Sada ako koristimo metodu ubrzane amortizacije s faktorom 2X, tj. 40% godišnje

- trošak amortizacije u prvoj godini = knjigovodstvena vrijednost * stopa odg. = 10000 * 40% = 4000 USD u 1. godini

- U 2. godini amortizacija = knjigovodstvena vrijednost * stopa dep = 6000 * 40% = 2400 USD u 2. godini

- Amortizacija u 3. godini = 3400 * 40% = 1360 USD u 3. godini.

- Amortizacija u 4. godini = 2040 * 40% = 816 USD

- U prošloj godini bit će u potpunosti amortiziran s 0 preostalom vrijednošću.

Tako primjećujemo da metodom ubrzane amortizacije jako amortiziramo imovinu u prvih nekoliko godina, a postupno se smanjuje u sljedećim godinama.

Iako ovo ubrzava metodu amortizacije imaju određene financijske regulatorne implikacije, ali tvrtki daje prednosti da se koristi.

# 2 - Metoda znamenki zbroja godina

Zbroj godišnje znamenke amortizacije je ubrzana amortizacija u kojoj se amortizacija izračunava pomoću sljedeće formule

Zbroj amortizacije godine = Broj preostalih korisnih godina / zbroj korisnih godina * (iznos koji se amortizira)

Primjer amortizacije zbroja godine

Razmotrimo imovinu od 10.000 USD s vijekom trajanja od 5 godina i bez ostatka vrijednosti.

Zbroj korisnog vijeka trajanja = 5 + 4 + 3 + 2 + 1 = 15

Faktori amortizacije su sljedeći

- Godina 1 - 5/15

- Godina 2 - 4/15

- 3. godina - 3/15

- 4. godina - 2/15

- 5. godina - 1/15

Troškovi amortizacije za svaku godinu bit će

- Amortizacija u 1. godini = 10.000 USD x 5/15 = 3333,3 USD

- Amortizacija u 2. godini = 10.000 USD x 4/15 = 2666,7 USD

- Amortizacija u 3. godini = 10.000 USD x 3/15 = 2000 USD

- Amortizacija u 4. godini = 10.000 USD x 2/15 = 1333.3 USD

- Amortizacija u 5. godini = 10.000 USD x 1/15 = 666,7 USD

Ponovno primjećujemo da se većina troškova amortizacije naplaćuje u početnim godinama.

Koliko metoda ubrzane amortizacije smanjuje porezni izdatak?

Uzmimo primjer kako bismo pokazali kako upotreba metode ubrzane amortizacije rezultira manjim troškovima poreza u početnim godinama. Ovdje ćemo pripremiti račun dobiti i gubitka za porezne svrhe.

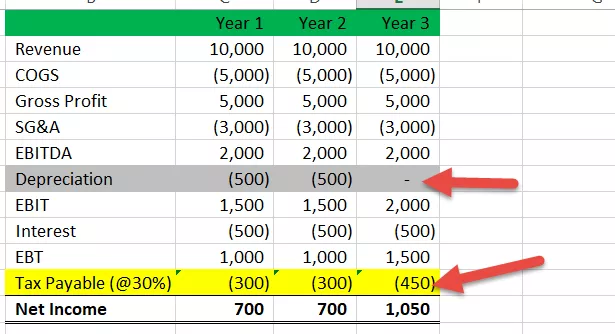

Slučaj # 1 - Izvještaj o poreznom prihodu s pravom linijom amortizacije

Ovdje smo pretpostavili da imovina vrijedi 1.000 USD s korisnim vijekom trajanja od 3 godine i amortizira se metodom linearne amortizacije - 1. godina - 333 USD, 2. godina - 333 USD i 3. godina kao 334 USD.

- Napominjemo da porezni izdatak iznosi 350 USD za sve tri godine.

Slučaj 2 # Izvještaj o poreznom prihodu prema metodi ubrzane amortizacije

Pretpostavimo sada da se u svrhe poreznog izvještavanja tvrtka koristi ubrzanom metodom amortizacije. Profil amortizacije je ovakav - 1. godina - 500 USD, 2. godina - 500 USD i 3. godina - 0 USD.

- Napominjemo da porez za 1. godinu iznosi 300 USD, za 2. godinu 300 USD, a za 3. godinu 450 USD.

Ovdje primjećujemo da je uplata poreza niža u početnim godinama ako koristimo metodu ubrzane amortizacije umjesto linearne metode, a zbog toga ćemo u početnim godinama imati veći neto prihod i veći novac u blagajni.

Također, pogledajte što je odgođena porezna obveza?

Prednosti

# 1 - Smanjenje odbitka za pokretanje poduzeća:

Ova metoda omogućuje prijavu većih troškova u početnim godinama, jer se trošak amortizacije naplaćuje veći u početnim godinama ako se ova metoda koristi u računovodstvu, to dovodi do većih troškova i što će srušiti neto dobit na papiru (na papiru jer je amortizacija bezgotovinski trošak, sredstva zapravo ne istječu iz organizacije). Stoga ove tvrtke moraju plaćati niže poreze u početnim godinama i mogu taj fond koristiti u svojim osnovnim poslovnim aktivnostima.

# 2 - Veći odbitak unaprijed

Još jedna velika prednost metode ubrzane amortizacije je što će organizacijama omogućiti veće odbitke u početnim godinama, a to će uštedjeti porez u tekućoj godini koji će izravno pomoći kada je vaše poslovanje novo, a vi imate kratkoročne probleme s novčanim tijekom.

# 3 - Mehanizam odgađanja poreza

Najveći i jedan od razloga zašto poduzeća koriste metode ubrzane amortizacije u svom računovodstvu je odgoda poreza, tj. Ako koristite ovu metodu, moći ćete dio poreza odgoditi za buduće godine jer će stvoriti odredbu o odgođene porezne obveze (DTL) u knjigovodstvenim knjigama i ova organizacija to može shvatiti kao svoju prednost u odgađanju poreza i njegovom plaćanju kasnije kada očekuju da će im buduće godine biti isplativije, a to vrijeme lako mogu platiti i donijeti ovo DTL na 0.

Mane

# 1 - Povlašteni tretman

Ova metoda omogućuje tvrtki da brže / brže odbije svoje troškove od stvarno istrošene imovine, a to će dovesti do pristranosti u odluci poput kada i koliko ulagati.

# 2 - Budući odbitak problem za rastuće poslovanje

Ubrzana metoda omogućuje veći odbitak samo u ranim godinama, ali ne stvara veliki odbitak poreza u stvarnom smislu, a ovaj iznos odgađanja može predstavljati veliki problem za rastuće poslovanje jer će s vremenom njihov dohodak padati u viši porezni razred i imati platiti veći iznos.

# 3 - Ponovno uhvaćen rizik od umanjenja vrijednosti

Prema ovoj metodi, sredstvo možete prodati kad se na papirima prikaže puna amortizacija. Ali u stvarnosti imovina još uvijek ima vijek trajanja jer nije potpuno istrošena. I dalje posjeduje ekonomsku vrijednost.

U takvim scenarijima, odjel za porez na dohodak vratit će odbitke jer to nije bila potpuno amortizirana imovina, pa će ovo postati scenarij gubitka.