Klasifikacije stavki bilance

Stavke koje su općenito prisutne u cijeloj bilanci uključuju imovinu poput novca, zaliha, potraživanja, ulaganja, unaprijed plaćenih troškova i dugotrajne imovine; obveze poput dugoročnog duga, kratkoročnog duga, obveze prema dobavljačima, dodatak za sumnjive račune, obračunati porezi i obveze i Dionički kapital nalik dioničarskom kapitalu, dodatni uplaćeni kapital i zadržana dobit.

U nastavku su navedene najčešće stavke bilance -

- Novac i ekvivalenti (obrtna imovina)

- Tržišni vrijednosni papiri (obrtna imovina)

- Potraživanja na računu (obrtna imovina)

- Zalihe (obrtna imovina)

- Predplaćeni trošak (tekuća imovina)

- Nekretnine, postrojenja i oprema (osnovna sredstva)

- Nematerijalna imovina (dugotrajna imovina)

- Obveze (tekuće obveze)

- Prijenosni prihod (tekuće obveze)

- Kratkoročni dug (tekuće obveze)

- Tekući dio dugoročnog duga (tekuće obveze)

- Ostali obračunati troškovi i obveze (tekuće obveze)

- Dugoročni dug (dugoročne obveze)

- Uplaćeni kapital (dionički kapital)

- Zadržana dobit (dionički kapital)

Bilanca se temelji na temeljnim računovodstvenim jednadžbama koja je ispod

15 najboljih stavki bilance stanja

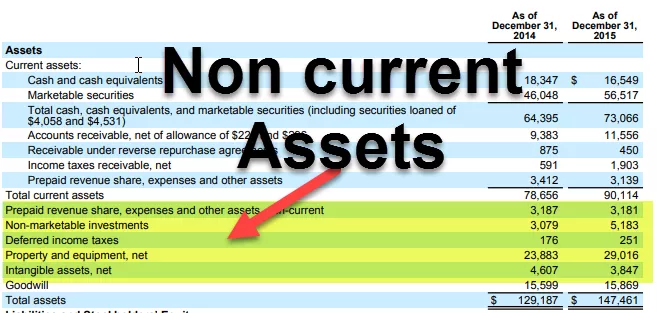

U bilanci stanja imovina se obično prikazuje s lijeve strane s padajućim redoslijedom njihove likvidnosti. To znači da će tekuća imovina doći na vrh, a zatim će se prikazati stalna imovina. Obveze i kapital prikazani su s desne strane. Obveze su prikazane prije kapitala i padajućim redoslijedom likvidnosti. Dionički kapital prikazan je ispod obveza. Kao što je prikazano u IBM-ovoj bilanci,

Ispod su glavne sastavnice bilance: -

- Trenutna imovina

- Dugotrajna imovina

- Trenutni dugovi

- Dugoročne obveze

- Dionički kapital

Trenutna imovina

Imovina su novčani izvori koji se prodajom mogu pretvoriti u gotovinu. Tvrtke mogu stjecati imovinu koristeći gotovinu; zato su poznati kao "Upotreba gotovine". Kratkotrajna imovina je imovina za koju se očekuje da će se realizirati u novcu ili prodati kupcima u danom operativnom ciklusu ili u jednoj godini. U tipičnoj bilanci, kratkotrajna imovina stavlja se ispred dugotrajne imovine. Ispod su glavne stavke u kratkotrajnoj imovini-

# 1 - Novac i ekvivalenti

Gotovina su sredstva koja su lako dostupna za isplate. Novac i ekvivalenti su najlikvidnija imovina. Novčani ekvivalenti su imovina koja ima razdoblje dospijeća kraće od 90 dana.

# 2 - Tržišne vrijednosnice

Tržišni vrijednosni papiri su imovina koja se može pretvoriti u gotovinu u roku od jedne godine i lako je dostupna. Tržišni vrijednosni papiri osiguravaju tvrtki određeni iznos kamate.

# 3 - Potraživanja na računu

Iznos koji entitetu duguju njegovi kupci. Ako se iznos duguje strankama koje nisu kupci, tada je poznat kao potraživanja od Notea.

# 4 - Zalihe

Zalihe su imovina koju će vlasnik tvrtke prodati u budućnosti. Očekuje se da će tvrtka prodati svoj inventar u bliskoj budućnosti. Zbog toga se stavlja pod tekuću imovinu.

# 5 - pretplaćeni trošak

Pretplaćeni trošak sastoji se od troška koji je tvrtka već platila, ali do sada usluge za to plaćanje nisu primljene. Očekuje se da će tvrtka uslugu dobiti u bliskoj budućnosti. Primjeri pretplaćenih troškova mogu biti unaprijed plaćena polica osiguranja ili predujam radnika radnicima tvrtke.

U IBM-u su dolje stavke pod Trenutna imovina:

Dugotrajna imovina

Imovina poput imovine, postrojenja i opreme spada u ovu kategoriju. Život ove imovine je duži od jedne godine. Stečeni su tako da u budućnosti mogu stvarati novčani tijek dugi niz godina. Budući da novčani tijek od ove imovine dolazi u budućim godinama, oni se kapitaliziraju za svoj vijek trajanja, umjesto da stvaraju troškove u trenutku kupnje.

Osnovna sredstva mogu se široko klasificirati u sljedeće:

# 6 - Nekretnine, postrojenja i oprema

To je imovina koja je materijalne prirode i relativno dugovječna. Uključuje zgrade, zemljište, hardver, računala itd.

# 7 - Nematerijalna imovina

Nematerijalna imovina je imovina koju se ne može fizički vidjeti ili dodirnuti. Primjer nematerijalne imovine je intelektualno vlasništvo tvrtke, poput patenta ili bilo kojeg softvera. Trošak pojedinačne imovine također se amortizira tijekom godina.

Trenutni dugovi

Tekuće obveze obveza su za tvrtku koja se mora platiti u određenom obračunskom razdoblju ili obično u roku od 1 godine.

# 8 - Plativo

Računi su operativna obveza koju tvrtka treba platiti dobavljaču za primljenu robu i usluge. Treba ga platiti za određeno razdoblje ili za godinu dana.

# 9 - Nezarađeni prihod

Ako je prihod ostvaren i još uvijek treba isporučiti usluge / robu, on se knjiži pod neostvareni prihod.

# 10 - Kratkoročni dug

Dug čija je dospijeća kraća od 1 godine spada u ovu kategoriju.

# 11 - Trenutni udio dugoročnog duga

Kada tvrtke uzmu dugoročne zajmove poput obveznica, tada će svake godine za taj zajam morati plaćati kamate ili kupone. Taj iznos koji treba platiti u roku godine dana podvest će pod tekuće obveze.

# 12 - Ostali obračunati troškovi i obveze

Može uključivati novac koji se duguje zaposlenicima itd.

Dugoročne obveze

Dugoročne obveze su obveze koje je poduzeće posjedovalo i za koje se ne očekuje da će ih platiti u roku od jedne godine.

# 13 - Dugoročni dug

Dugoročne obveze uključuju dugoročni dug i obveznice koje su izdale tvrtke. Dugoročni dug može se preuzeti iz mnogih izvora, poput banaka, i imat će drugačiju strukturu kamata i otplata. Obveznice su dugoročniji dug, poput 30 godina, u kojima tvrtka izdaje obveznicu zajmodavcima, a zatim izvršava kupon svako razdoblje kako je navedeno u strukturi obveznica. U trenutku dospijeća, zajmodavci dobivaju zadnji kupon i dobivaju nominalni iznos obveznice.

Dionički kapital

Dionički kapital je razlika između imovine i obveza poduzeća. To je preostala vrijednost za njegove dioničare. Dionički kapital uglavnom se sastoji od dioničkog kapitala i zadržane dobiti.

# 14 - Uplaćeni kapital

Uplaćeni kapital je vrijednost dionica koju je društvo stvorilo izdavanjem dionica svojim dioničarima. Dionice mogu biti dvije vrste Obične dionice i Preferirane dionice. Preferirani dioničari imaju preferencijalna prava na imovinu tvrtke prije zajedničkih dioničara. Dionice imaju vrlo zanemarivu nominalnu vrijednost. Njihov dodatni uplaćeni kapital je razlika između vrijednosti po kojoj tvrtka prodaje dioničarima i nominalne vrijednosti.

# 15 - Zadržana zarada

Zadržana dobit iznos je koji proizlazi iz interne dobiti tvrtke. Iz neto dobiti, tvrtka ima dvije mogućnosti ili da isplati dividendu ili da je zadrži za ulaganje u neke projekte. Zadržana dobit razlika je između neto dobiti i isplaćenih dividendi.

Završne misli

Kao investitor, treba razumjeti značenje svih stavki bilance, a ona je međusobno povezana s izvještajem o dobiti i izvještajem o novčanom tijeku. Bilanca je također najsklonija računovodstvenim prilagodbama (ili možemo reći da manipulaciji), pa bismo također trebali pažljivo pročitati fusnote u izvješćima tvrtke kako bismo saznali kako se brojevi stavljaju na račune.