Definicija cijene proizvoda

Trošak proizvoda odnosi se na sve one troškove koje tvrtka snosi radi stvaranja proizvoda tvrtke ili pružanja usluga kupcima, a isti se prikazuje u financijskim izvještajima tvrtke za razdoblje u kojem oni postaju dio troška robe koju tvrtka prodaje.

Primjeri troškova proizvoda uglavnom uključuju sljedeće troškove: -

- Izravni materijal (DM)

- Izravni rad (DL)

- Tvornički režijski troškovi (FOH)

Troškovi materijala i rada izravni su troškovi, dok su tvornički režijski troškovi neizravni troškovi, a svi oni potrebni su za stvaranje gotovog dobra (ili usluge) spremnog za prodaju od sirovine.

Prema GAAP-u i MSFI-jevima, troškovi proizvoda moraju se kapitalizirati kao zaliha u bilanci i ne bi se trebali trošiti u izvještajima o dobiti i gubitku jer izdaci za te troškove generiraju koristi i vrijednost i za buduća razdoblja.

Vrste troškova proizvoda

# 1 - Izravni materijal

Sirovine koje se pretvaraju u gotovu robu primjenom izravne radne snage i tvorničkih režijskih troškova nazivaju se izravnim materijalom u računovodstvu troškova. Izravni materijali su one sirovine koje se mogu lako prepoznati i izmjeriti.

Na primjer, tvrtka za proizvodnju automobila obično treba plastiku i metal za stvaranje automobila. Količina tih resursa može se lako prebrojati ili o njima voditi evidenciju. Međutim, za proizvodnju automobila potrebna su i maziva poput ulja i masti. Ipak, vrlo je teško ili beznačajno pratiti nisku vrijednost masti koja se koristi u određenom vozilu, što se naziva neizravnim troškovima.

# 2 - Izravni rad

Izravni rad su zaposlenici ili radna snaga koja se izravno uključuje u proizvodnju ili proizvodnju gotovih proizvoda od sirovina. Izravni troškovi rada su plaće, nadnice i naknade (poput osiguranja) koje se isplaćuju tim radnim snagama na temelju njihovih usluga.

Primjerice, radnici u montažnoj liniji tvornice automobila koji zavaruju metal, fiksiraju vijak, nanose ulje i mast i sastavljaju komade metala i plastike u automobil izravni su napori. Određeni zaposlenik da bi se klasificirao kao izravni rad, mora biti izravno povezan s određenim poslom. Npr., Tajnik u velikoj automobilskoj tvrtki mora obavljati razne uloge prema potrebi. Stoga postaje teško kvantificirati količinu koristi stvorenih za sastavljanje automobila. Stoga to nije izravan rad.

# 3 - Tvornički režijski troškovi

Neizravni troškovi povezani s proizvodnjom gotovog proizvoda kojem se ne može izravno ukazati nazivaju se tvorničkim ili proizvodnim općim troškovima. Drugim riječima, opći troškovi su onaj trošak koji nije niti izravan materijal niti izravni rad. Zbog toga se režijski troškovi nazivaju neizravnim troškovima koji uključuju neizravne troškove rada i materijala.

- Neizravni materijal - neizravni su materijali koji se koriste u proizvodnom procesu, ali se ne mogu izravno pratiti kao sirovina. Npr., Mast, ulje, šipke za zavarivanje, ljepilo, traka, sredstva za čišćenje itd. Sve su neizravni materijali. Teško je, ali i nije isplativo odrediti točan trošak neizravnih materijala primijenjenih na pojedinu jedinicu proizvoda.

- Neizravni rad - Radnici ili zaposlenici koji su potrebni za nesmetano funkcioniranje proizvodnog procesa, ali koji se izravno ne uključuju u stvaranje gotovog proizvoda, nazivaju se neizravnim materijalima. Npr. Timovi za osiguranje kvalitete, zaštitari, nadzornici itd. U proizvodnoj prostoriji klasificiraju se kao neizravna radna snaga, a povezani troškovi u obliku njihovih plaća, plaća i ostalih naknada smatraju se neizravnim troškovima rada.

- Ostali opći troškovi - Tvornički opći troškovi koji ne spadaju ni u jednu od gornje dvije kategorije tvorničkih općih troškova mogu se klasificirati kao ostali tvornički opći troškovi. Npr. Troškovi električne energije ne mogu se klasificirati kao materijal ili rad. Slično tome, troškovi poput amortizacije tvornice i opreme, troškovi osiguranja, porezi na imovinu u tvorničkim prostorijama, najam ili zakup tvornice, troškovi komunalnih usluga itd .;

Formula

Formula cijene proizvoda = Izravni rad + izravni materijal + Tvornički režijski troškovi Tvornica OH = Neizravni rad + neizravni materijal + Ostali tvornički OHMeđutim, uvijek je bolje izračunati ovaj trošak po jedinici jer može pomoći u odluci o odgovarajućoj prodajnoj cijeni gotovog proizvoda. Da biste odredili ovaj trošak po jedinici, samo podijelite ovaj trošak kako je gore izračunato s brojem proizvedenih jedinica.

Trošak proizvoda po jedinici formule = (ukupni trošak proizvoda) / broj proizvedenih jedinica.

Prodajna cijena mora biti jednaka ili veća od cijene proizvoda po jedinici kako bi se izbjegli gubici. Ako je prodajna cijena jednaka, onda je to situacija s preskokom dobiti, tj. Nema dobiti, nema gubitka, a prodajna cijena pokriva samo trošak po jedinici. Prodajna cijena viša od cijene po jedinici rezultira dobitkom.

Primjeri cijene proizvoda

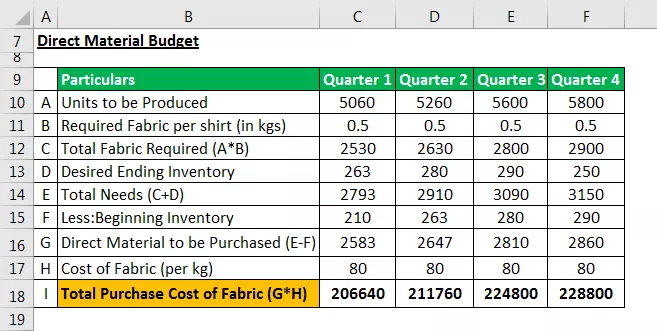

Primjer # 1 - Proračun za izravnu kupnju materijala

Za izradu proizvoda potreban je proračun za izravnu kupnju materijala. Proračun je potreban za izračun količine sirovine koju treba kupiti za proizvodni proces i procjene povezanih troškova.

Recimo Raymonov Pvt. Ltd, mala tvrtka za proizvodnju košulja, zahtijeva tkaninu, konce i gumbe. Smatrajte da je izravna sirovina samo tkanina, dok se zahtjevi ostala dva materijala ne mogu izravno pratiti i stoga se smatraju neizravnim.

Tvrtka namjerava proizvesti sljedeći broj košulja u svakom tromjesečju godine. Podaci prikupljeni iz proizvodnog proračuna: -

Uprava Raymonda prikuplja sljedeće detalje kako bi stvorila svoj izravan proračun sirovina:

- Trošak tkanine je 80 dolara po kilogramu. Za proizvodnju jedne košulje proizvodni odjel zahtijeva 500 grama (ili 0,5 kg) tkanine.

- Uprava odlučuje pohraniti najmanje 10% tkanine za potrebe proizvodnje u sljedećem tromjesečju.

- Početkom godine (1. siječnja) početna vrijednost zalihe tkanine bila je 210 kilograma.

- Pretpostavimo da je željena vrijednost završnog zaliha 250 kilograma na kraju godine (četvrtina 4)

Koristite sljedeće dvije računovodstvene jednadžbe koje će vam pomoći u stvaranju proračuna: -

Ukupna sirovina = sirovina potrebna za proizvodnju + završetak zaliha sirovina. Sirovina koju treba kupiti = Ukupna potrebna sirovina - Početni inventar sirovine

Završna napomena: Troškovi proizvoda koji se odnose na izravne materijale mogu se odrediti proračunom koji procjenjuje željenu količinu izravnog materijala potrebnog za određeno razdoblje i s tim povezane troškove.

Primjer # 2 - Izravni proračun rada

Izravni proračun rada potreban je za procjenu potreba za radnom snagom za proizvodnju potrebnih jedinica robe prema proračunu za proizvodnju. Izračunava troškove na temelju sati rada i proizvedenih jedinica po radu.

Pretpostavimo da je u Raymondovom Pvt. Ltd:

- Vrijeme potrebno rukovaocu šivaćih strojeva za šivanje jednog komada košulje je 0,5 sata - također, ostalim radnicima treba 0,2 sata po košulji za zakopčavanje i završne radove.

- Tvrtka košta 50 dolara na sat za rukovatelja strojem i 15 dolara na sat za ostale poslove.

Završna napomena: Izravni proračun radne snage izračunava troškove povezane s radnom snagom koja je uključena u proizvodni proces i procjenjuje potrebnu radnu snagu u brojevima. Stoga uprava može predvidjeti potrebe zapošljavanja i financirati svoje troškove.

Primjer # 3 - Režijski proračun tvornice

Proračun koji uključuje sve troškove koji se odnose na proizvodni proces, osim troškova, odnosi se na izravni materijal i izravni rad. Konačni troškovi utvrđeni prema općem proračunu ne kapitaliziraju se u bilanci, već se u računu dobiti i gubitka troše kao trošak prodane robe.

Također, ukupni trošak utvrđen općim proračunom pretvara se u jedinice po jedinici kako bi se utvrdio trošak završetka zaliha. Završni inventar postaje dio bilance.

Proračun za tvorničke režijske troškove tvrtke "Raymond's Pvt Ltd" predstavljen je u sljedećoj tablici: -

Završna napomena: Režijski proračun tvornice nije samo pomogao upravi tvrtke da odvojeno procijeni varijabilne i fiksne tvorničke režijske troškove, već pomaže i u određivanju potrebnog iznosa gotovine koji će se isplatiti za pokrivanje općih troškova.

Primjer # 4 - Proračun

Uprava tvrtke Raymond's procijenila je svoje troškove na usmjeravanje materijala, izravne radne snage i režijske troškove tvornice.

Sada je najvažniji korak u cijelom procesu izrade proračuna utvrđivanje ukupnih i očekivanih troškova proizvoda po jedinici (košulja).

Uprava tvrtke zbraja sve komponente troškova kako bi postigla ukupni trošak proizvoda kako je prikazano u nastavku: -

Završna napomena: Proračunom troškova proizvoda određuju se ukupni troškovi koje subjekt periodički stvara za stvaranje proizvoda. Uprava može dalje izračunati trošak po jedinici dijeljenjem procijenjenih jedinica koje će se proizvoditi prema proizvodnom proračunu.

Procjenjujući trošak po jedinici, subjekt može postaviti odgovarajuću prodajnu cijenu i izbjeći situaciju da cijene svojih proizvoda precijene ili precijene. I podcjenjivanje proizvoda i preskupe cijene donose gubitak subjektu.

- Premale cijene znači da subjekt naplaćuje manje od troškova proizvoda -> Gubici.

- Previsoke cijene navode kupce da traže zamjene -> manja potražnja -> gubici.

U našem primjeru Raymondovo rukovodstvo određuje sve komponente troškova proizvoda, naime. izravni materijalni troškovi, izravni troškovi rada i tvornički režijski troškovi tromjesečno. Uz pomoć ovih podataka utvrđuju se ukupni troškovi kako na kvartalnoj, tako i na godišnjoj osnovi.

Prosječni trošak proizvoda po košulji od 103 dolara tada se određuje dijeljenjem ukupnih godišnjih troškova proizvoda od 2,23 milijuna dolara s godišnjom proizvodnjom 21720 košulja. Tvrtka bi trebala naplatiti iznos veći od 103 dolara po komadu svojih košulja.