Što je akumulirana amortizacija?

Akumulirana amortizacija imovine iznos je kumulativne amortizacije koja se tereti za sredstvo od datuma kupnje do datuma izvještavanja. Riječ je o kontraračunu, koji je razlika između nabavne cijene sredstva i njegove knjigovodstvene vrijednosti u bilanci, a lako je dostupan kao stavka u odjeljku dugotrajne imovine u bilanci.

Formula akumulirane amortizacije

Izračun se vrši dodavanjem troškova amortizacije zaračunatih tijekom tekućeg razdoblja amortizaciji na početku razdoblja, dok se oduzimaju troškovi amortizacije za otuđenu imovinu.

Formula akumulirane amortizacije = Akumulirana amortizacija na početku razdoblja + trošak amortizacije razdoblja - Akumulirana amortizacija na rashodovanoj imovini

Primjeri

Pogledajmo nekoliko jednostavnih do naprednih primjera kako bismo bolje razumjeli izračun.

Primjer # 1

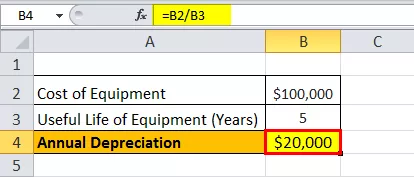

Razmotrimo primjer tvrtke A koja je kupila opremu koja vrijedi 100 000 USD i ima 5 godina korisnog vijeka upotrebe. Ne očekuje se da će oprema imati vrijednost spašavanja na kraju korisnog vijeka trajanja. Oprema se amortizira linearnom metodom. Odredite akumuliranu amortizaciju na kraju 1. st godine i 3 rd godine.

U nastavku su podaci za izračun akumuliranu amortizaciju na kraju 1. st godine i 3 rd godine.

Budući da će tvrtka koristiti opremu u sljedećih 5 godina, troškovi opreme mogu se raspodijeliti na sljedećih 5 godina. Godišnja amortizacija opreme prema linearnoj metodi može se izračunati kao,

Godišnja amortizacija = 100 000 USD / 5 = 20 000 USD godišnje tijekom sljedećih 5 godina.

Dakle, izračun nakon 1 -og godinu će biti -

Akumulirana formula amortizacija nakon 1 -og godine = Acc amortizaciju na početku godine 1 + Amortizacija tijekom 1 godine

= 0 + 20.000 USD

= 20.000 USD

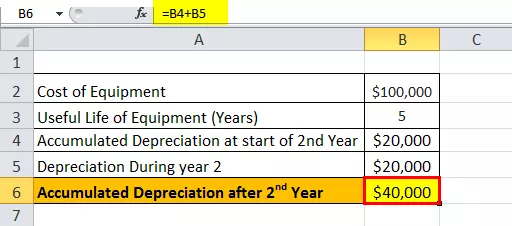

Stoga će nakon 2. godine biti -

Formula akumulirane amortizacije nakon 2. godine = Akumulirana amortizacija na početku godine 2. + Amortizacija tijekom 2. godine

= 20.000 USD + 20.000 USD

= 40.000 USD

Stoga će nakon 3. godine biti -

Formula akumulirane amortizacije nakon 3. godine = Akumulirana amortizacija na početku godine 3 + Amortizacija tijekom 3. godine

= 40 000 USD + 20 000 USD

= 60.000 USD

Primjer # 2

Izračunajmo akumuliranu amortizaciju na kraju financijske godine koja je završila 31. prosinca 2018., na temelju sljedećih podataka:

- Bruto trošak na dan 1. siječnja 2018. godine: 1.000.000 USD

- Amortizacija Acc na dan 1. siječnja 2018.: 250 000 USD

- Oprema vrijedna 400 000 USD s amortizacijom od 100 000 USD bačena je 1. siječnja 2018

- Strojevi se amortiziraju linearnom metodom tijekom vijeka trajanja (5 godina)

Ispod su podaci za izračun akumulirane amortizacije na kraju financijske godine koja je završila 31. prosinca 2018

Prema pitanju, amortizacija tijekom godine izračunavat će se kao,

Amortizacija tijekom godine = Bruto trošak / Korisni vijek trajanja

= 1.000.000 USD / 5

Amortizacija tijekom godine = 200 000 USD

Stoga će izračun akumulirane amortizacije na dan 31. prosinca 2018. godine biti,

Akumulirana amortizacija na dan 31. prosinca 2018., = Akumulirana amortizacija na dan 1. siječnja 2018., + Amortizacija tijekom godine - Akumulirana amortizacija za otuđenu imovinu

Akumulirana amortizacija na dan 31. prosinca 2018. = 250 000 USD + 200 000 - 100 000 USD

= 350 000 USD

Relevantnost i upotreba

S gledišta računovodstva, akumulirana amortizacija važan je aspekt jer je bitna za imovinu koja se kapitalizira. Imovina koja se kapitalizira daje vrijednost ne samo godinu dana već i više od jedne godine, a računovodstveni principi propisuju da se troškovi i pripadajuća prodaja trebaju priznati u istom razdoblju prema konceptu podudaranja. Da bi udovoljili ovom principu podudaranja u slučaju kapitalizirane imovine, računovođe širom svijeta koriste postupak koji se naziva amortizacija.

Trošak amortizacije dio je ukupne kapitalizirane imovine koja se priznaje u računu dobiti i gubitka od godine kada je kupljena i tijekom ostatka vijeka korisnog vijeka imovine. Nakon toga radi se o ukupnom iznosu sredstva koji je amortiziran od datuma kupnje do datuma izvještavanja. Iznos akumulirane amortizacije za imovinu povećava se tijekom njezinog životnog vijeka, jer se trošak amortizacije i dalje tereti za to sredstvo, što na kraju smanjuje knjigovodstvenu vrijednost imovine. Kao takav, knjigovođi također može pomoći da prati koliko korisnog vijeka preostaje za imovinu.