Ključna razlika između kapitalizacije i troška je u tome što je kapitalizacija način prepoznavanja nastalih troškova kao izdataka koji su kapitalne prirode ili priznavanje takvih izdataka kao imovine poduzeća, dok se trošak odnosi na knjiženje troškova kao trošak u račun dobiti i gubitka poduzeća koji se odbija od ukupnog prihoda tijekom izračuna dobiti tvrtke.

Kapitalizacija nasuprot trošku - Kapitalizacija se definira kao bilježenje troška poput sredstva, unatoč trošku. Takvo se razmatranje vrši dok se trošak za koji se vjeruje da nije u potpunosti isplaćen tijekom postojećeg razdoblja umjesto u produljenom razdoblju. Uklanjanje bitne stavke iz računa dobiti i gubitka uz istovremeno uvrštavanje u bilancu tvrtke radi samo prikazivanja amortizacije kao ključnog troška suprotno dobiti, može dovesti do značajnog povećanja dobiti.

Uzimajući u obzir telekom diva, WorldCom, čiji se glavni dio troškova sastojao od operativnih troškova koji se nazivaju linijski troškovi. Takvi su troškovi naknada koja se nudi autohtonim telefonskim tvrtkama za korištenje njihovih telefonskih linija. Općenito, linijski su se troškovi tretirali normalno, kao i uobičajeni operativni troškovi. Međutim, pretpostavljalo se da su dio tih troškova stvarna ulaganja na neotkrivena tržišta i ne očekuje se da će se isplatiti tijekom nekoliko godina. Ovu je logiku primijenio financijski direktor tvrtke Scott Sullivan, koji je počeo "kapitalizirati" troškove poslovanja svoje tvrtke tijekom drugog dijela 1990-ih. Stoga su ti izdaci uklonjeni iz računa dobiti i gubitka tvrtke, povećavajući tako dobit za nekoliko milijardi dolara. Preko Wall Streeta,izgledalo je kao da je WorldCom iznenada počeo donositi dobit čak i u padu koji su industrijski stručnjaci preskočili sve do velikog kolapsa kojem je kasnije svjedočilo.

Worldcom je proglasio bankrot u srpnju 2002.

U ovom članku raspravljamo o kapitalizaciji naspram trošenja i zašto je to vitalno za financijskog analitičara -

- Razlike između Capexa i Opexa

- Kapitalizacija vs trošenje?

- Primjer pisanja velikih slova

- Kapitalizacija vs trošenje - Ključne razlike (Sažetak)

- Primjer pisanja velikih slova u odnosu na trošak

- Kapitalizacija vs trošak - Učinak na financijske izvještaje

- Obrazloženje troškova ili velikih slova

- Kapitalizacija nematerijalnih ulaganja

- Ograničenja upotrebe velikih i velikih slova

- Zaključak

Kapitalizacija vs trošenje

Kapitalizacija je evidentiranje troškova imovine. To se čini kada se vjeruje da će se koristi od takvih troškova izvoditi tijekom duljeg razdoblja. Na primjer, vjeruje se da se uredska roba brzo troši. Time se tretira da se istodobno troše. Vozilo se evidentira kao nepokretna imovina i očekuje se da će se potrošiti tijekom znatno dugog razdoblja amortizacijom, jer se očekuje da će se vozilo potrošiti tijekom mnogo dužeg razdoblja u odnosu na uredski materijal.

Troškovi se nazivaju pretpostavkama bilo kakvih izdataka poput operativnih troškova umjesto kapitalnih ulaganja. S obzirom na oporezivanje, trošak se izravno smanjuje od dohotka. Dok se imovina amortizira ili bilo koje poduzeće poduzima niz smanjenja tijekom vijeka trajanja imovine.

Primjer pisanja velikih slova

Pretpostavimo da tvrtka kupi automobil vrijedan 50.000 američkih dolara u 2017. Sad, budući da je tvrtka platila taj trošak, trebamo li taj trošak (50.000 američkih dolara) uzeti u računu dobiti i gubitka ili bismo taj trošak trebali evidentirati kao nešto drugo? Razumiješ!

Pretpostavimo da automobil ima vijek trajanja 10 godina. To znači da tvrtka može iskoristiti korist ovog automobila do 10. godine. Stoga neće biti pametno odjednom evidentirati sve troškove u Računu dobiti i gubitka. Morali bismo kapitalizirati ovaj trošak od 50 000 USD i smanjiti ga za iznos vrijednosti koji se izvodi svake godine.

Vrijednost izvedena svake godine = 50 000 USD / 10 = 5 000 USD

Stoga bilježimo trošak od 50 000 USD na imovini početkom 2017. Tijekom godine koristimo vrijednost vrijednu 5000 USD, dakle imovina na kraju godine = 50 000 USD - 5000 USD = 45 000 USD.

Gore spomenuti trošak kroz računovodstvo naziva se amortizacija.

Kapitalizacija vs trošenje - Ključne razlike (Sažetak)

Glavni prijedlog za odabir između izdataka i kapitalizacije jest izvještavanje o dobiti svakog razdoblja. Ako netko odluči kapitalizirati bilo koju imovinu nasuprot trošku, to će dovesti do veće dobiti, a uzastopno do većih poreza, kao i do poboljšane poslovne vrijednosti. Međutim, ako odaberemo trošak za bilo koju imovinu, a ne za njegovu kapitalizaciju, postigli bi upravo suprotne rezultate.

| Kapitalizacija | Trošeći |

| Trošak evidentiran kao imovina u bilanci | Trošak evidentiran kao operativni rashod u računu dobiti i gubitka |

| Iako kapitaliziraju bilo koji trošak i kasnije ga amortiziraju, trošak se raspoređuje kroz dulje vremensko razdoblje | U normalnim uvjetima, cjelokupni troškovi nastaju tijekom kupnje |

| Za kapitalizaciju imovine treba imati dragocjen život koji pokriva više od postojeće godine. Ta imovina mora biti sposobna za vođenje cjelokupnog poslovanja. Međutim, bilo koji inventar koji se prodaje kupcima ne ispunjava uvjete da postane kapitalna imovina. Dugotrajna imovina obično se smatra opremom ili nizom nematerijalne imovine poput patenata ili autorskih prava. Obično bi dugotrajnu imovinu trebalo amortizirati u odnosu na amortizaciju. | Dok započinje ili kupuje posao, IRS omogućuje nadoknađivanje početka poslovanja ili troškova nabave. Troškovi napravljeni za potrošnju patenta, autorskih prava, zaštitnog znaka ili slične racionalne imovine mogu se amortizirati. Netko može otplatiti dobru volju za koju se obično očekuje da će biti ostvarena tijekom prodaje zahvaljujući stalnoj upotrebi reputacije ili imena bilo kojeg proizvoda ili tvrtke koju namjeravate steći. Općenito, IRS omogućuje otplatu geoloških izdataka koji su namijenjeni razvoju ili lociranju naftnih bušotina po cijelom Sjedinjenim Državama. Čak bi se mogli vratiti njihovi troškovi istraživanja. |

| Opće pravilo: Svaka nabava izvan određenog raspona dolara računa se kao kapitalni izdatak ili kapitalizacija | Opće pravilo: Kupnja manja od dodijeljenog raspona dolara tretira se kao operativni izdatak |

| Prema računovodstvu, po kapitalizaciji imovine, pretpostavlja se da imovina još uvijek ima ekonomsku vrijednost, te se vjeruje da će imati koristi u budućim razdobljima i stoga se spominje u bilanci. | Trošak se sastoji od temeljnih ekonomskih troškova koji nastaju u bilo kojem poslu svakodnevnim operacijama radi ostvarivanja prihoda. Svakom poduzeću je dopušteno otpis svih porezno priznatih izdataka na njihove posebne prijave poreza na dohodak kako bi se oporezivi dohodak sveo na najmanju moguću mjeru, dakle porezna obveza. Najčešći poslovni izdaci sastoje se od plaćanja dobavljača, plaća zaposlenicima, zakupa tvornice i amortizacije opreme. |

Također, pogledajte - Najam kapitala u odnosu na operativni najam

Primjer pisanja velikih slova u odnosu na trošak

Tijekom 2016. tvrtka je otkrila da je 2.250 dolara njezinih operativnih troškova trebalo kapitalizirati, što bi također povećalo trošak amortizacije za 300 dolara

Izračunajte prilagođenu ukupnu imovinu i kapital

Za izračunavanje prilagođene ukupne imovine moramo izvršiti sljedeće promjene -

- Budući da je trošak kapitaliziran, trebali bismo ga dodati ukupnoj imovini (2.250 USD)

- Dodatna amortizacija zbog ovog kapitaliziranog troška trebala bi se odbiti od ukupne osnovice imovine (300 USD)

- Ukupni prilagođeni kapital = 15.300 USD + 2250 - 300 = 17.250 USD

Izračunajte prilagođeni dohodak

I ovdje postoje dvije prilagodbe.

- Operativni trošak od 2250 USD treba dodati natrag na zaradu prije oporezivanja.

- Dodatni trošak amortizacije od 300 USD trebao bi se smanjiti.

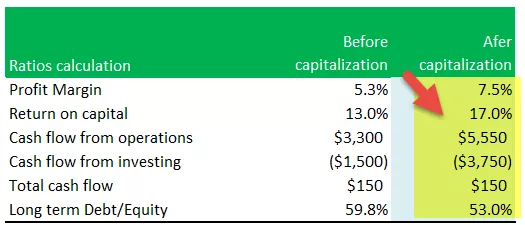

Izračunaj omjere - Velika i velika slova

Marža dobiti

- Prilagođena profitna marža = Prilagođeni neto prihod / prodaja

- Prilagođena profitna marža = 4.515 USD / 60.000 USD = 7.5%

- Prilagođena profitna marža povećava se zbog povećanja neto dobiti

Povratak na kapital

- Prilagođeni povrat kapitala = (prilagođeni neto prihod + trošak kamata) / prosječna imovina

- Prilagođeni povrat kapitala = (4.515 USD + 750 USD) / (29.100 + 32.850) / 2 = 17%

- U ovoj formuli brojnik povećava porast prilagođene neto dobiti; međutim, nazivnik se povećava uslijed povećanja prilagođene imovine 2016.

- Primjećujemo da je učinak povećanja brojnika veći od utjecaja nazivnika, čime se ovaj omjer povećava s 13% na 17%

Novčani tijek iz poslovanja

- Prilagođeni novčani tok iz poslovanja = Novčani tok iz poslovanja (prije prilagodbe) + Neispravno oduzeti operativni troškovi.

- Prilagođeni novčani tok iz poslovanja = 3.300 USD + 2250 = 5.550 USD

Novčani tijek od ulaganja

- Prilagođeni novčani tijek od investicija = Novčani tijek od investicija (prije prilagodbe) - Kapitalizirani trošak

- Prilagođeni novčani tok iz poslovanja = - 1.500 - 2250 USD - - 3.750 USD

Ukupni novčani tokovi

- Ako zanemarimo porezni utjecaj zbog promjena u neto prihodu, ukupni novčani tijek ostaje isti na 150 USD

Dugoročni dug / kapital

- Prilagođeni dugoročni dug prema kapitalu = dugoročni dug / prilagođeni kapital = 9.150 USD / 17.250 = 53%

Sažetak prilagodbe nakon kapitalizacije troškova

Primjećujemo da je većina pokazatelja pokazala pozitivan utjecaj nakon kapitalizacije.

Kapitalizacija vs trošak - Učinak na financijske izvještaje

Izbor kapitalizacije troškova obično bi utjecao na financijske izvještaje tvrtke. Neka kritična područja koja su uključena u vršenje kapitalizacije imovine, zajedno s načinom na koji mogu izmijeniti financijska izvješća tvrtke, uključuju,

Učinak bilance stanja - velika i velika slova u odnosu na trošak

- Konsolidirana imovina tvrtke rast će kapitalizacijom njezinih troškova.

- Učinak na dionički kapital dugoročno bi bio zanemariv; međutim, u početku bi kapital dioničara bio veći.

| Bilans stanja | Trošeći | Pisanje velikih slova |

| Aktiva i odgovornost | Niži | Više |

| Omjeri poluge (dug / kapital, dug / imovina) | Više | Niža zbog veće baze |

| Knjigovodstvena vrijednost / udio | Niži | Više |

Učinak bilansa uspjeha - kapitalizacija vs trošak

- Kapitalizacija troškova normalizirala bi nedosljednost prijavljenog prihoda tvrtke jer bi se troškovi dijelili između izvještaja.

- S gledišta profitabilnosti, tvrtka bi u početku trebala uživati veću isplativost.

| Bilans uspjeha | Trošeći | Pisanje velikih slova |

| Varijabilnost dohotka | Veća varijabilnost | Učinak ublažavanja neto dobiti iz godine u godinu |

| Usklađivanje prihoda | Manje podudaranje prihoda i troškova | Troškovi odgođeni i usklađeni s prihodima |

| Profitabilnost (rane godine) | Niži dok svi troškovi teku kroz IS | Što je veći trošak amortiziran |

| Profitabilnost (kasnije godine) | Viši jer su svi troškovi utrošeni | Niža zbog amortizacije kapitaliziranog troška |

Učinak novčanog tijeka - kapitalizacija vs trošenje

- Pretpostavimo da poduzeće kapitalizira svoje troškove. Utjecaj bi bio samo na novčani tijek iz poslovanja i novčani tok od investicija

| Protok novca | Trošeći | Pisanje velikih slova |

| Novčani tijek iz poslovanja | Niži | Više |

| Novčani tijek od ulaganja | Više | Niži |

| Ukupni novčani tokovi | Isti | Isti |

Povezani članci

- Definicija zakupa kapitala

- Računovodstvo operativnog najma

- Materijalna imovina

- Analiza omjera

Obrazloženje troškova ili velikih slova

Dok određuju moraju li se troškovi rashodovati ili kapitalizirati, tvrtke često koriste lakšu tehniku razdvajanja imovine u dva ključna segmenta,

- Imovina koja donosi potencijalnu dobit

- Imovina koja ne donosi potencijalnu dobit

Neki troškovi tvrtke samo bi donijeli jednokratnu korist za tvrtku i, prema tome, spadaju u drugi segment. To su obično troškovi troškova jer se ne vjeruje da će posao kroz njih imati potencijalnu dobit.

Umjesto toga, imovina koja nudi potencijalnu dobit često može biti kapitalizirana, pa bi se troškovi raspodijelili po financijskim izvještajima.

Jednostavna instanca može biti plaćanje police osiguranja. Tvrtka može kupiti fiksnu policu s datumom na dvije godine, a istovremeno platiti cjelokupni trošak. Kako će osiguranje tvrtki pomoći i u bliskoj budućnosti, može kapitalizirati troškove.

Kapitalizacija nematerijalnih ulaganja

Organizacije čak mogu naići na nematerijalnu imovinu koja je nenovčana imovina i koja nema nikakve fizičke materije; međutim, još uvijek donose koristi za tvrtku. Neki primjeri nematerijalne imovine uključuju autorska prava, patente ili troškove istraživanja i razvoja.

Patenti

- Interno razvijeni patenti ne prikazuju se u bilanci

- SFAS 2 zahtijeva da se svi troškovi nastali razvojem patenata troše kako su nastali

- Patenti stečeni u nepristupačnoj transakciji prikazat će se u bilanci po trošku koji je plaćen za kupnju

- Patenti se amortiziraju koristeći zakonski ili korisni vijek upotrebe, ovisno o tome što je kraće

Dobra volja

- Goodwill se može evidentirati samo ako tvrtka kupi drugu tvrtku

- Transakcija dužine ruke dokaz je vrijednosti dobre volje

- Prema SFAS 142, dobra volja više se ne amortizira, već se ispituje na umanjenje vrijednosti

- Kada se Goodwill umanji, on se ispisuje i gubitak prenosi u račun dobiti i gubitka u tekućem razdoblju

- Menadžeri mogu imati poticaje da zapišu puno dobre volje ili uopće ne zapišu dobru volju

Reklame

- Oglašavanje su izdaci za informiranje potencijalnih kupaca o proizvodu ili uslugama tvrtke.

- Prednosti uspješnog oglašavanja mogu se proširiti tijekom mnogih razdoblja u budućnosti. Međutim, bilo koje takve koristi vrlo je teško izmjeriti

- GAAP zahtijeva trenutno trošenje većine troškova oglašavanja

- Konzervativnije od velikih slova!

Računovodstvo za istraživanje i razvoj

- Buduće koristi od izdataka za istraživanje i razvoj vrlo su neizvjesne na početku projekta

- SFAS 2 zahtijeva da se gotovo svi izdaci za istraživanje i razvoj rashoduju prema njihovom nastanku

- Načelo računovodstva konzervativizma primjenjuje se u slučaju istraživanja i razvoja

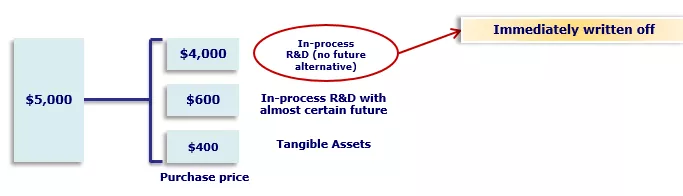

- Međutim, kada jedno poduzeće kupuje drugo, ukupna nabavna cijena mora se raspodijeliti između pojedinačne stečene imovine

- SFAS 2 zahtijeva da se dio nabavne cijene dodijeli istraživanju i razvoju u tijeku i odmah otpiše

- Menadžeri imaju snažan poticaj da velik dio nabavne cijene dodijele kupljenom istraživanju i razvoju u procesu

Obračun troškova razvoja softvera

- Liberalnije za računovodstvo internih izdataka za razvoj softvera

- Trošak razvoja softvera glavni je trošak mnogih malih tvrtki koje se bave uslužnim rastom i to je njihova glavna prednost.

- To je potaknulo FASB da bude liberalniji prilikom formuliranja SFAS 86

Ograničenja upotrebe velikih i velikih slova

Kapitalizacija

- Kao što je pravilo palca za bilo kakvu kapitalizaciju imovine, ako ta imovina ima dugoročni dobitak ili rast vrijednosti za tvrtku, čine se neki nedostaci ovog zakona. Na primjer, troškovi istraživanja i razvoja (R&D) ne mogu se kapitalizirati, iako takva imovina tvrtki striktno nudi dugoročne koristi.

- Jedan od ključnih razloga zašto većina država poriče kapitalizaciju izdataka za istraživanje i razvoj jest prevladavanje sumnje u dobitak. Procjena bi li potencijalna dobit od ulaganja bila problematična, pa je stoga jednostavnije trošiti takve troškove.

- Međutim, lokalni računovođe u različitim zemljama mogu se koristiti različitim načinima analize troškova istraživanja i razvoja.

- Uz to, kapitalizacija imovine može pretjerati s vrijednostima imovine, kako je prikazano u bilanci poduzeća, što donekle može utjecati na financijske izvještaje tvrtke.

- Na kraju, ključno je prisjetiti se da se troškovi zaliha ne mogu kapitalizirati. Čak i nakon što netko može biti spreman držati taj inventar dugoročno i planira ga prodati u narednom poslovnom ciklusu, ali troškovi se ne mogu kapitalizirati.

Trošeći

- Dok započinje posao, vjeruje se da postoje neka kritična ograničenja u vezi s troškovima. U nekoliko slučajeva trenutni troškovi mogu se kapitalizirati, iako ne potpadaju nužno pod pravila o kapitalizaciji tvrtke za početnu financijsku godinu.

- Također se mora uzeti u obzir da se, budući da se troškovi istraživanja i razvoja obično uzimaju kao trošak, neke zakonske naknade povezane sa stjecanjem imovine, zajedno s patentnim naknadama, mogu kapitalizirati.

- Nadalje, čovjek mora biti oprezan dok troši troškove povezane s nadogradnjama ili popravcima. Ako se vrijednost predmeta znatno poveća ili se životni vijek predmeta poveća, troškovi bi se možda trebali kapitalizirati.

- I na kraju, izdaci smanjuju ukupan prihod tvrtke, pa stoga treba biti oprezan u osiguranju da kratkoročni fondovi mogu prilagoditi ovu izmjenu.

Zaključak - Kapitalizacija vs trošenje

Smatra se da je kapitalizacija protiv troškova ključni aspekt donošenja financijske politike bilo kojeg poslovanja. Troškovi mogu imati značajan utjecaj na poslovne financije tvrtke, dok je ključno steći sposobnost iskorištavanja koristi i od kapitalizacije i od izdataka.

Računovodstveno upravljanje izdacima može se pokazati kritičnom razlikom između bilo kojeg unosnog računa dobiti i gubitka i onog koji ilustrira gubitak. Odabir između ovih opcija moglo bi biti izazovno. Međutim, u velikoj mjeri, kapitalizacija troškova ne može poslu ponuditi značajne mogućnosti rasta, a istovremeno zadržati svijetlost budućnosti tvrtke.