Primjeri bilance

Sljedeći primjer bilance pruža pregled najčešćih bilanci SAD-a, Velike Britanije i indijskih GAAP-a . Nemoguće je pružiti cjelovit set koji se odnosi na sve varijacije u svakoj situaciji, jer postoje tisuće takvih bilanci . Svaki primjer Bilance stanja navodi temu, relevantne razloge i dodatne komentare po potrebi.

Bilanca je izvještaj koji prikazuje financijski položaj organizacije na bilo koji navedeni datum. Bilanca ima dvije strane: stranu imovine i stranu pasivu. Na strani imovine prikazana je dugotrajna i kratkotrajna imovina. Na strani pasive prikazani su kapital i kratkoročna vlasnička, kao i dugoročna odgovornost.

Na temelju industrijskih zahtjeva i na nacionalnoj razini, postoje različiti skupovi pravila koja propisuje Odbor za međunarodne računovodstvene standarde (IASB), a koji se službeno nazivaju Međunarodnim standardom financijskog izvještavanja (MSFI). Sve države na temelju svoje tradicije i industrijskih specifikacija prilagođavaju MSFI-je i mijenjaju ih kako bi izradili svoja lokalno općeprihvaćena načela (GAAP).

Primjeri bilance na temelju US GAAP-a

U SAD-u je za izradu financijskog izvještaja prihvaćen američki lokalni GAAP. Razumijemo bilancu stanja u SAD-u na primjeru 2 tvrtke koje postoje u stvarnom svijetu:

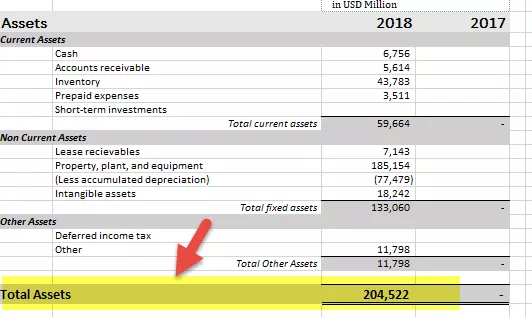

# 1 - Primjer tvrtke Walmart, Inc.

izvor: Walmart SEC podnesci

- Tekuća imovina - 59664,

- Postrojenja i oprema za nekretnine (PPE) neto od amortizacije - 107.675,

- Potraživanja za najam - 7.143,

- Goodwill - 18.242,

- Ostala imovina - 11.798.

Dionički kapital

- Temeljni kapital - 295,

- Rezerve-87.755,

- Ostali gubici OCI-a (10.181),

- Nekontrolirajući interes - 2.953

Dugoročne obveze

- Tekuće obveze -78,521,

- Dugoročni dugovi - 30,045,

- Obveze najma-6780,

- Odgođeni porez na dohodak i ostalo-8.354

Uz gore navedene podatke, potrebno je objaviti i usporedbu s prošlom godinom za isto razdoblje;

# 2 - Primjer tvrtke Apple, Inc.

izvor: Apple SEC Filings

- Tekuća imovina- 130053,

- Postrojenja i oprema za nekretnine (PPE) neto od amortizacije - 35.077,

- Dugoročni tržišni vrijednosni papiri - 179.286,

- Goodwill-, ostala imovina- 23.086.

Dionički kapital

- Temeljni kapital- 38044,

- Rezerve- 91.898,

- Ostali gubici OCI-a (3.064),

- Nekontrolirajući interes - Ništa

Dugoročne obveze

- Tekuće obveze-89320,

- Dugoročni dugovi - 10,1362,

- Obveze najma-46855,

- Odgovornost za odgođeni porez na dobit i ostali-3087

Uz gore navedene podatke, potrebno je objaviti i usporedbu s prošlom godinom za isto razdoblje;

U SAD-u se glavna financijska sredstva pripremaju u skladu s američkim GAAP-om i u formatu koji objavljuje SEC za njihovo godišnje podnošenje. Glavni cilj standardizacije takvog postupka je usporedivost i ispravno otkrivanje činjenica za investitore.

Treba imati na umu da se usporedba prošle godine mora pripremiti prema navedenim računovodstvenim politikama, pretpostavkama, metodama i pristupima u kojima se pripremaju financijski izvještaji tekućih godina.

Primjer bilance na temelju UK GAAP-a

U Ujedinjenom Kraljevstvu financijska izvješća potrebna su da bi se obvezno pripremila prema lokalnom UK-u i irskim GAAP-ima. Također, na temelju razvoja na globalnoj razini, britanski i irski GAAP kombinirani su s MSFI-jem, za perspektive globalnog izvještavanja.

Shvatimo gore navedeno pregledom bilanci postojećih tvrtki:

# 1 - Primjer Vodafone Group PLC

izvor: Vodafone godišnje izvješće

- Kratkotrajna imovina- 37.951,

- Postrojenja i oprema za nekretnine (PPE) neto od amortizacije - 28,325,

- Ulaganja - 5.742,

- Odgođena porezna imovina - 26.200,

- Goodwill- 43.257,

- Ostala imovina-4.136

Dionički kapital

- Temeljni kapital - 154.993,

- Trezorske dionice - (8.463),

- Akumulirani gubici- (106.695),

- Ostali gubici OCI-a - 27.805,

- Nekontrolirajući interes- 967

Dugoročne obveze

- Tekuće obveze-28,025,

- Dugoročni dugovi-37.980

Uz gore navedene podatke, potrebno je objaviti i usporedbu s prošlom godinom za isto razdoblje;

# 2 - Primjer BP PLC-a

izvor: BP Godišnje izvješće

- Kratkotrajna imovina-74.968,

- Postrojenja i oprema za nekretnine (PPE) neto od amortizacije - 129.471,

- Ulaganja - 24.985,

- Odgođena porezna imovina - 4.469,

- Nematerijalna ulaganja - 29.906,

- Ostala imovina - 12.716.

Dionički kapital

- Zec Kapital - 5.343,

- Dionički premium račun - 12.147

- Rezerva otkupa kapitala - 1.426,

- Rezerva za spajanje-27.206

- Trezorske dionice - -16.958,

- Nekontrolirajući interes - 1.913

Dugoročne obveze

- Tekuće obveze-64,726,

- Dugoročne obveze -11.385,

Uz gore navedene podatke potrebno je objaviti i usporedbu s prošlom godinom za isto razdoblje.

U Velikoj Britaniji financijski izvještaji moraju se podnositi Upravi za financijsko ponašanje godišnje u XBRL formatu. Ovlašteni računovođe ICAEW-a zahtijevaju da ga revidiraju i ovjere, a zatim se isti mogu predati.

Primjeri bilance na temelju indijskog GAAP-a

U Indiji se financijska izvješća trebaju prezentirati uzimajući u obzir indijski GAAP, zajedno s prihvatljivim MSFI u skladu s globalnim okvirom izvještavanja. Do 2019. godine MSFI 15 (Prihod od ugovora s kupcima) i 9 (Financijski instrumenti) u potpunosti su implementirani. U ovom će se retku primjenjivati i drugi MSFI s određenim dijelovima prema indijskom scenariju.

Prilog 3 Zakona o trgovačkim društvima iz 2013. daje format bilance, u skladu s kojom su sve indijske tvrtke potrebne da godišnje i tromjesečno pripremaju svoje financijske izvještaje.

Shvatimo spomenuti format uzimajući stvarni primjer iz postojeće tvrtke:

Primjer oslanjanja

izvor: Godišnje izvješće Reliance

- Tekuća imovina-183,786,

- Postrojenja i oprema za nekretnine (PPE) neto od amortizacije - 316,031,

- Kapitalni rad u tijeku - 166,220,

- Odgođena porezna imovina - 5.075,

- Nematerijalna ulaganja - 87.854,

- Ostala imovina- 57.382

Dionički kapital

- Temeljni kapital - 5.922,

- Ostale rezerve- 287.584,

- Nekontrolirajući interes - 3.539

Dugoročne obveze

- Tekuće obveze- 313,852,

- Dugoročne obveze- 205.451.

Uz gore navedene podatke koji se mogu usporediti s prošlom godinom za isto razdoblje također treba objaviti.

U Indiji se cjeloviti financijski izvještaji sastoje od bilance, računa dobiti i gubitka, izvještaja o novčanom tijeku, promjene nepravde i izvještaja o ostaloj sveobuhvatnoj dobiti. Financijske izvještaje potrebno je dostaviti Ministarstvu korporativnih poslova svake godine u rujnu.

Zaključak

Bilanca je izvještaj o financijskom položaju koji prikazuje obveze i potraživanja poduzeća. To je osnovna izjava koja će se uzeti u obzir za sve vrste analiza i utvrđivanje solventnosti poduzeća. Svi stručnjaci oslanjat će se na bilancu koju je osigurala tvrtka. Stoga bilanca stanja mora biti pouzdana, ispravno vrednovana, s pravilnim pretpostavkama, a sve u svemu mora je pripremiti pouzdano osoblje kako bi se trgovci mogli na nju osloniti.