Što je formula skupljanja?

Skupljanje dolazi u obzir kada postoji značajna razlika u broju predmeta spomenutih u knjizi računa nego što su sadašnje fizičke. S obzirom na slučaj procjene zaliha, skupljanje se definira kao razlika između vrijednosti zaliha spomenute u knjizi računa i vrijednosti zaliha koja postoji fizički.

- Ako postoji neslaganje ili smanjenje bilo koje stavke u knjizi računa, tada se to obično smatra činom prijevare ili krađe ili računovodstvenom pogreškom.

- Skupljanje zaliha vrlo je uobičajeno u smislu maloprodaje i proizvodnje. Smanjenje zaliha može rezultirati gubitkom poslovanja ili vrijednosti zaliha. Posao bi trebao biti vrlo kritičan u praćenju svakodnevnog upravljanja zalihama.

- Formula skupljanja zaliha predstavljena je na sljedeći način:

- Popis u formuli knjigovodstvenih knjiga predstavljen je na sljedeći način:

- Slično tome, iz gornjeg odnosa lako je izvesti stope skupljanja uočene u razinama zaliha. Formula brzine skupljanja predstavljena je na sljedeći način:

Objašnjenje formule skupljanja

Formula vrijednosti skupljanja i brzine skupljanja može se izračunati pomoću sljedećih koraka:

- Korak 1: Prvo, odredite vrijednost početnih razina zaliha.

- Korak 2: Zatim odredite troškove prilagodbi, ako postoje, na razini zaliha.

- Korak 3: Dalje, odredite kupnje koje je poduzeće obavilo za financijsku godinu.

- Korak 4: Zatim, zabilježite prodaju koju je poduzeće ostvarilo za financijsku godinu.

- Korak 5: Dalje, dodajte početnu vrijednost zaliha i kupnje kako je zabilježilo poduzeće.

- Korak 6: Dalje, oduzmite rezultirajuću vrijednost u koraku 5 od prodaje koju je postiglo poduzeće i odgovarajuće prilagodbe na razini zaliha kako biste došli do knjigovodstvene vrijednosti zaliha.

- Korak 7: Zatim, od knjigovodstvene vrijednosti zalihe oduzmite stvarnu vrijednost zaliha da biste dobili vrijednost skupljanja.

- Korak 8: Zatim podijelite vrijednost skupljanja utvrđenu u koraku 7 na stvarnu vrijednost zaliha kako biste dobili stopu skupljanja.

Primjeri formule skupljanja (s Excel predloškom)

Pogledajmo nekoliko jednostavnih do naprednih primjera formule skupljanja kako bismo je bolje razumjeli.

Primjer formule skupljanja # 1

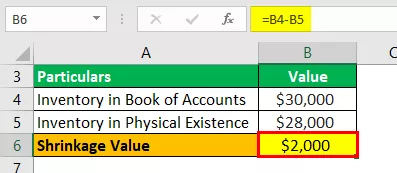

Uzmimo primjer proizvodnog poduzeća koje je prijavilo 30.000 USD kao konačnu vrijednost zaliha prema knjizi računa. Međutim, računovođa je primijetio da poduzeće ima gotove proizvode vrijedne 28.000 USD. Pomozite najvišem rukovodstvu poduzeća da utvrdi sveukupno smanjenje zaliha.

Riješenje:

Koristite dane podatke za izračun vrijednosti skupljanja.

Izračun vrijednosti skupljanja može se izvršiti na sljedeći način:

Odredite vrijednost skupljanja kako je prikazano dolje:

Vrijednost skupljanja = 30.000 USD - 28.000 USD

Vrijednost skupljanja bit će -

Vrijednost skupljanja = 2000 USD

Stoga, proizvodni posao ima gubitak zaliha od 2000 USD zbog smanjenja prijavljenog između knjigovodstvene knjige i stvarne vrijednosti.

Primjer formule skupljanja # 2

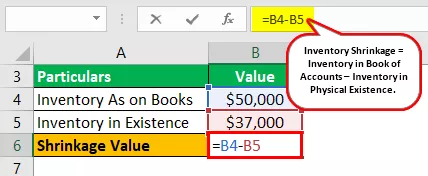

Uzmimo primjer proizvodnog poduzeća koje je prijavilo 50 000 USD kao konačnu vrijednost zaliha prema knjizi računa. Međutim, računovođa je primijetio da poduzeće ima gotove proizvode vrijedne 37.000 USD. Pomozite najvišem rukovodstvu da utvrdi ukupno skupljanje i brzinu skupljanja u zalihama.

Riješenje:

Koristite dane podatke za izračun vrijednosti skupljanja.

Izračun vrijednosti skupljanja može se izvršiti na sljedeći način:

Odredite vrijednost skupljanja kako je prikazano dolje:

Vrijednost skupljanja = 50.000 USD - 37.000 USD

Vrijednost skupljanja bit će -

Vrijednost skupljanja = 13.000 USD

Izračun brzine skupljanja može se izvršiti na sljedeći način:

Stopa skupljanja = 13.000 USD / 37.000 USD

Stopa skupljanja bit će -

Stopa skupljanja = 35,14%

Stoga, proizvodni posao ima gubitak zaliha od 13 000 USD zbog smanjenja prijavljenog između knjigovodstvene knjige i stvarne vrijednosti. Dalje je zabilježeno stopa skupljanja za 35,14%, što je vrlo velika vrijednost. Stoga uprava mora istražiti je li do smanjenja došlo zbog krađe ili računovodstvene pogreške.

Primjer formule skupljanja # 3

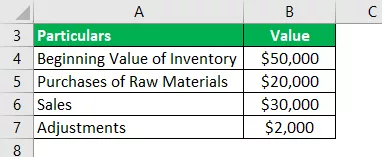

Uzmimo primjer proizvodnog poduzeća koje je prijavilo 50.000 USD kao početnu vrijednost zaliha prema knjizi računa. Tvrtka je tijekom financijske godine kupila 20 000 USD i za financijsku godinu ostvarila prodaju od 30 000 USD. Dodatno je izvršio prilagodbe na razini zaliha za 2.000 USD.

Međutim, računovođa je primijetio da poduzeće ima gotove proizvode vrijedne 37.000 USD. Pomozite najvišem rukovodstvu da utvrdi ukupno skupljanje i brzinu skupljanja u zalihama.

Riješenje:

Koristite dane podatke za izračun vrijednosti skupljanja.

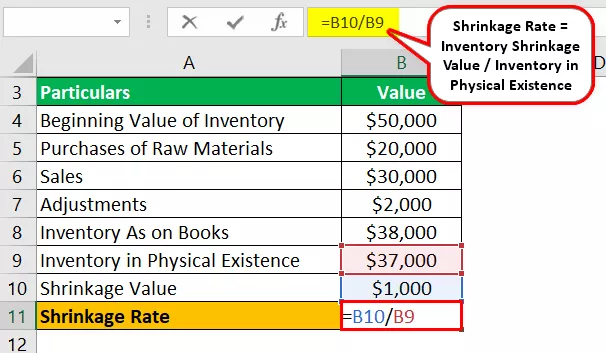

Izračun zaliha knjige može se izvršiti na sljedeći način:

Inventar u knjizi računa = 50 000 USD + 20 000 USD - 30 000 USD - 2000 USD

Inventar u knjizi računa bit će -

Popis u knjizi računa = 38.000 USD

Izračun vrijednosti skupljanja može se izvršiti na sljedeći način:

Vrijednost skupljanja = 38 000 - 37 000 USD

Vrijednost skupljanja bit će -

Vrijednost skupljanja = 1.000 USD

Izračun brzine skupljanja može se izvršiti na sljedeći način:

Stopa skupljanja = 1.000 USD / 37.000 USD

Stopa skupljanja bit će -

Stopa skupljanja = 2,70%

Stoga, proizvodni posao ima gubitak zaliha od 1000 USD zbog smanjenja prijavljenog između knjigovodstvene knjige i stvarne vrijednosti. Stopa skupljanja relativno je niska i iznosi 2,70%, pa je zbog toga do smanjenja moglo doći zbog računovodstvene pogreške pri prijavljivanju vrijednosti u knjizi računa.

Relevantnost i namjene

Za računovođe i revizorske stručnjake vrlo je važno nadgledati razinu fizičkog zaliha. Nadalje, to se mora usporediti s razinama zaliha, kako je spomenuto u knjizi računa. Jednom kada se utvrdi vrijednost, skupljanje, ako postoji, koje proizlazi iz usporedbe treba zabilježiti i prijaviti najvišem rukovodstvu.

Određivanje razina skupljanja pomaže u boljoj kontroli nad održavanim zalihama. Skupljanje zaliha može biti rezultat izravne krađe, što su možda učinili zaposlenici, dobavljači ili kupci.

Smanjenje zaliha može nastati i zbog pogrešaka koje su počinili računovođe tijekom vršenja procjene zaliha. Stoga se može zaključiti da određivanje skupljanja neizravno pomaže u upravljačkom aspektu upravljanja svakodnevnim skupljanjem.