Što su odredbe o zajmu?

Rezerve za kreditne gubitke dio su otplate kredita koje su banke izdvojile za pokrivanje dijelova gubitka zbog neizmirenih plaćanja kredita, jer pomaže banci da uravnoteži prihod i preživi u lošim vremenima, a u računu dobiti i gubitka evidentira se kao ne- novčani trošak.

Kako radi?

Zajmovi i zajmovi glavni su poslovi bankarske industrije. Oni posuđuju novac od kupaca, koji se nazivaju depoziti, i posuđuju ih potrebitima. Kamate na te kredite glavni su izvor prihoda banaka. Prema principu konzervativizma, za poduzeće treba računati sve gubitke, bez obzira jesu li materijalizirani ili ne. Dakle, banke predviđaju neplaćanje zajma i osiguravaju dio otplate zajma kako bi izravnale gubitak zaostalih plaćanja.

Kako izračunati?

Mnogi faktori utječu na izračun rezerviranja za kreditne gubitke. Rezerviranje je potrebno često prilagođavati prema dostupnim procjenama i izračunima u izvještajima o otplati zajma klijenta.

- Povijesni podaci o otplatama i zakašnjenjima : Banka mora uputiti i prikupiti evidenciju o zakašnjenju i otplati zajmova od strane klijenata.

- Troškovi naplate kredita : Troškovi naplate kredita utječu na izračun rezerviranja.

- Kreditni gubici: Kreditni gubitak zbog zakašnjelih plaćanja.

- Ekonomski uvjeti: Prevladavajuća ekonomska recesija utječe na izračune.

- Poslovni ciklus: Kretanje BDP-a također je faktor.

- Kamatna stopa: Promjena kamatne stope utječe na njezin izračun.

- Porezna politika: Promjene porezne stope.

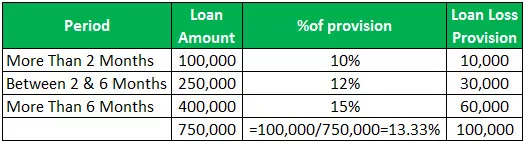

Primjer odredbi o gubitku zajma

- Zajam neplaćen duže od 2 mjeseca = 100000, rezervacija 10%

- Neplaćeni zajam između 2 i 6 mjeseci = 250000, rezervacija 12%

- Ako, Zajam neplaćen duže od 6 mjeseci = 400000, rezervacija 15%

Ovaj je omjer omjer koji pokazuje sposobnost banke da snosi gubitak po kreditima. Viša stopa znači veću sposobnost banaka da se suoče sa kreditnim gubicima.

Odnos pokrivenosti gubitka zajma = Dohodak prije oporezivanja + Rezerviranje gubitka / neto naknadaNeto troškovi = Stvarni gubici

- Pretpostavimo ako banka daje Rs. 1.000.000 kredita građevinskoj tvrtki za kupnju strojeva. Nakon godinu dana, zbog recesije u gospodarstvu, tvrtka nije u mogućnosti izvršiti potpunu otplatu kredita. Banka očekuje 70% otplate i bilježi rezerviranje u iznosu od 300 000 Rs.

- No, banka od tvrtke može naplatiti samo 500.000 Rs, a neto naplata iznosi 500.000 Rs. Pretpostavimo da je zabilježeni prihod banke prije oporezivanja 2 000 000 Rs

- = 2.000.000 + 300.000 / 500.000

- = 4,6

Rezerve za kreditne gubitke nasuprot odredbama o kreditnim gubicima

- U vrijeme izdavanja zajma, banka procjenjuje rezervu za kreditne gubitke kako bi pokrila neispunjenje obveza, što je prikazano na strani imovine bilance oduzete od ukupnih zajmova, to je kontra imovina, koja smanjuje iznos zajma treba vratiti. Ako banka misli da treba povećati pričuvu zbog nekih čimbenika, tada, za povećanje rezerve za kreditne gubitke, banka naplaćuje iznos iz svoje trenutne zarade, to su rezerve za kreditne gubitke.

- Rezerva za kreditne gubitke prikazana je na strani imovine bilance kao kontra imovina, oduzeta od zajma. Dok se rezerviranje za kreditne gubitke evidentira kao nenovčani trošak u računu dobiti i gubitka.

- Rezervacija za kreditne gubitke prilagodba je rezervi za kreditne gubitke.

- Rezerva za kreditne gubitke prisvajanje je dobiti. Rezervacije za kreditne gubitke terete dobit.

- Rezerva za kreditne gubitke stvara se u trenutku davanja zajma. Budući da se rezerviranje za kreditne gubitke naplaćuje ako postoji potreba za povećanom rezervom.

- Rezerva za kreditne gubitke odnosi se na zadržavanje iznosa. Rezervacija za kreditni gubitak iznos je izdvojen za podmirivanje zadanih plaćanja zajma.

Udarac

To su očekivani gubici banke zbog kreditnog rizika, terete dobit, evidentirani kao trošak u računu dobiti i gubitka. Utječe na regulatorni kapital banke putem računa dobiti i gubitka.

Zaključak

- Rezervacija za zajam je iznos izdvojen za podmirivanje očekivanog kreditnog gubitka. To je sustavan način kojim banke koriste za pokrivanje rizika. Izračun pričuve temelji se na procjenama i izračunima.

- Informacije o rezervama i rezervacijama za kreditne gubitke korisne su za ulagače jer pružaju uvid u stabilnost banke u kreditiranju i kako banka upravlja kreditom. Banka također može donositi odluke o iznosu rezervisanja koji treba izdvojiti na temelju prihoda.

- A može upravljati zaradom stvarajući velike rezerve u slučaju visokih prinosa i male rezerve tijekom niskih prinosa. Banka može izdržati promjenjive ekonomske uvjete pružajući dovoljno sredstava za pokriće gubitaka i troškova.