Što je omjer EV i EBIT?

EV prema EBIT-u jedan je od važnih alata za vrednovanje i izračunava se kao omjer između vrijednosti poduzeća, koji obuhvaća ukupnu vrijednost tvrtke, a ne samo tržišnu kapitalizaciju i zaradu prije oporezivanja dobiti, što daje informaciju o tome koliko poduzeće uspješno posluje učinjeno tijekom određenog razdoblja.

Pogledajmo Facebook i General Motors Valuations iz gornjeg grafikona. Facebook trguje po EV na EBIT od 24,21x; međutim, General Motors višestruko je oko 9,16x. Znači li to da General Motors trguje jeftino i da bismo trebali kupiti General Motors u odnosu na Facebook?

Mislim da se odgovor krije u razumijevanju što je EV-EBIT . U ovom članku detaljno razmatramo EV do EBIT-a -

- Što je vrijednost poduzeća?

- Što je EBIT?

- Formula i tumačenje

- Izračun - Amazon

- Naprijed na kraju

- Sektor usluga?

- Sektor nafte i plina?

- Zaključak

Što je vrijednost poduzeća?

Vrijednost poduzeća je ukupna vrijednost poduzeća. Vrijednost poduzeća prikazuje vrijednost ukupnim dionicima, uključujući imatelje duga, dioničare, manjinske dioničare, kao i povlaštene dioničare.

Formula za vrijednost poduzeća je sljedeća.

EV = Tržišna kapitalizacija + dug + manjinske kamate + povlaštene dionice - Novac i novčani ekvivalenti.

Vrijednost poduzeća može se smatrati ukupnom naknadom po kojoj investitor može kupiti tvrtku. To podrazumijeva da će kupac preuzeti i dug tvrtke koji će morati otplatiti.

Za detaljnu napomenu o vrijednosti poduzeća, pogledajte Vodič za vrijednost poduzeća.

Što je EBIT?

Pogledajmo gore izvještaj o dobiti Colgatea. Je li operativna dobit u Colgateu, EBIT-u (zarada prije kamata i poreza) ili EBITDA (zarada prije poreza na kamate amortizacija i amortizacija)?

izvor: Colgate SEC Filings

Gore navedena operativna dobit Colgatea je EBIT. EBIT se definira kao dobit svake tvrtke, uključujući sve troškove koji samo napuštaju porez na dohodak i rashode za kamate. Međutim, mjeru EBITDA dobro je koristiti za analizu i usporedbu profitabilnosti između tvrtki i poduzeća jer uklanja učinke računovodstvenih i financijskih odluka.

Molimo pogledajte ovaj vodič za detaljne razlike između EBIT-a i EBITDA-ovog vodiča.

EV i EBIT Formula i tumačenje

EV / EBIT višestruki daje odgovor na upit "Koliko vrijedi procjena tvrtke po dolaru iz operativne dobiti".

Formula EV za EBIT = Vrijednost poduzeća / EBIT =

EV / EBIT = (Tržišna kapitalizacija + dug + manjinski interes + povlaštene dionice - Novac i novčani ekvivalenti) / EBIT

- Gornja formula detaljno mjeri je li udio tvrtke skup ili jeftin u odnosu na šire tržište ili konkurentsku tvrtku.

- Ovaj omjer je poboljšana verzija tradicionalnog višestrukog P / E koji nadilazi ograničenja omjera PE jer je također uzeo u obzir bilancu. Stoga, umjesto da koristi samo cijenu dionice tvrtke, tvrtka koristi vrijednost poduzeća koja također uključuje dug.

- Omjer PE je najčešće korištena i najjednostavnija tehnika vrednovanja za mjerenje sposobnosti bilo koje tvrtke za ostvarivanje dobiti u usporedbi s tržištem. Ovaj se višekratnik povremeno koristi protiv P / E višestrukog povezivanja povećanja dobiti među tvrtkama u industrijama koje imaju velike količine duga poput velikih kapitalno intenzivnih poduzeća.

- Veliki ili mali višekratnik znači da se očekuje da će poduzeće biti precijenjeno ili podcijenjeno. Ključni analitičari najčešće proučavaju EV / EBIT kako bi odmah identificirali višestruke vrijednosti tvrtke za procjenu trgovanja. Održavajući sve ostale stvari nepromijenjenima, što je manji taj omjer, to je zdravije.

- Ulagačima se savjetuje da prođu kroz omjer EV i EBIT bilo koje tvrtke i postanu temeljnim alatom za prepoznavanje mogućnosti zarade tvrtke, istovremeno uspoređujući je s drugim tvrtkama, kao i da bi dobili jasniji uvid u to koja je dionica najbolja za ulaganja u tom trenutku , kratkoročno ili dugoročno. Nadalje, općenito se vjeruje da ovaj omjer koriste Buffet i Greenblatt za određivanje zdravlja bilo kojeg poduzeća.

Izračun EV-a za EBIT - Amazon

Izračun vrijednosti poduzeća = (Tržišna kapitalizacija + dug + manjinske kamate + povlaštene dionice - Novac i novčani ekvivalenti) / EBIT

Tržišna kapitalizacija = broj dionica u opticaju x trenutna cijena.

izvor: Amazon SEC podnesci

Cijena dionice Amazona (na dan zaključenja 21.2.2017.) = 856,44

Broj nepromijenjenih dionica (prema posljednjem prijavljenom 10.000) = 477 milijuna

Amazonska tržišna kapitalizacija = 856,44 x 477 = 408 522 milijuna

- Na Amazonu nema preferiranih dionica

- Ne postoji komponenta manjinskog interesa

- Amazonov novac i novčani ekvivalenti iznose 19.334 milijuna dolara.

izvor: Amazon SEC podnesci

Amazon u svojoj bilanci ima vrlo mali iznos duga.

izvor: Amazon SEC podnesci

Amazonova vrijednost poduzeća = tržišna kapitalizacija + dug + manjinski interes + povlaštene dionice - gotovina i gotovinski ekvivalenti

Vrijednost Amazonove tvrtke = 408.522 milijuna + 7.694 + 0 + 0 - 19.334 = 396.882 milijuna ~ 396,88 milijardi dolara

izvor: Amazon SEC podnesci

Amazonov EBIT iz 2016. iznosi 4.186 milijuna USD.

Amazonov EV prema EBIT-u = 396.882 USD / 4.186 USD = 94,81x

EV u EBIT - Naprijed u odnosu na zaostatak

Taj se množitelj može dalje podijeliti u Analizu investicijskog bankarstva.

- Konačni višestruki

- Naprijed višestruko

Višestruko praćenje (TTM ili pratećih dvanaest mjeseci) = Vrijednost poduzeća / EBIT tijekom prethodnih 12 mjeseci.

Isto tako, prosljeđivanje višestrukih vrijednosti = vrijednost poduzeća / dobitak tijekom sljedećih 12 mjeseci.

Ključna razlika ovdje je EBIT (nazivnik). Koristimo povijesni EBIT u praćenju višestrukih rezultata, a koristimo forward ili EBIT prognozu u višestrukom prosljeđivanju.

Pogledajmo primjer u nastavku kako bismo razumjeli kako se koriste.

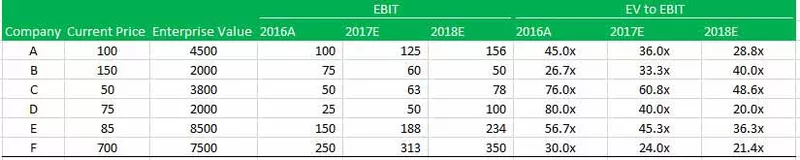

Postoji šest tvrtki A, B, C, D, E i F.

Omogućene su vam trenutne cijene, vrijednost poduzeća, EBIT i EV do EBIT predviđanja svih šest tvrtki. Morate pronaći sljedeće -

- U koju ćete tvrtku uložiti?

- Koja je tvrtka s gledišta procjene najlošija?

U koju biste tvrtku trebali ulagati?

Odgovor na ovo pitanje leži u znanju višestrukog praćenja i naprijed.

Pogledajte gornju tablicu, primijetit ćete da je EV prema EBIT-u najniži za tvrtku B u 2016A od 26,7x, dok je najviši za tvrtku D od 80,0x. Zbog toga vjerujemo da je tvrtka B najjeftinija. Međutim, ovo je netočan zaključak! Nikada ne biste trebali cijeniti tvrtku na temelju onoga što se već dogodilo u prošlosti. Umjesto toga, trebali biste dati veću težinu budućnosti tvrtke, pa prema tome EV / EBIT postaje presudan. Ako EV proslijedite prema EBIT-u tvrtke B, primijetit ćete da se dramatično povećao na 40,0x u 2018. S druge strane, najniži višestruki naprijed je onaj tvrtke D. Ovo je onaj koji biste trebali pogledati iz gledište ulaganja.

Koja je tvrtka s gledišta procjene najlošija?

Odgovor na ovo pitanje opet leži u analizi procijenjene EV na EBIT. Primjećujemo da, iako je Tvrtka B imala najjeftiniji višekratnik u 2016. godini (26,7x), međutim, njegov EV na EBIT kontinuirano se povećavao na 33,3x i 40,0x u 2017, odnosno 2018. To se dogodilo zbog smanjenja EBIT-a u 2017. i 2018. godini.

Također, imajte na umu da, iako Tvrtka C ima veći umnožak (48,6x) od one tvrtke B (40,0x), idući trendom, čini se da će Tvrtka B biti gore u 2019E.

Mogu li koristiti EV za EBIT u sektoru usluga?

Uslužne tvrtke nemaju veliku bazu imovine; njihov poslovni model ovisi o ljudskom kapitalu (zaposlenicima). Zbog ove amortizacije u televizijskim tvrtkama općenito nema smisla.

Razlika između EBIT marže i EBITDA marže može nam reći relativni iznos amortizacije i amortizacije u računu dobiti i gubitka. Iz donjeg grafikona primjećujemo da je razlika između EBIT marže i EBITDA marže za Infosys približno 1,24% (27,34% - 26,10%). To se očekuje od uslužne tvrtke jer djeluju kao model Asset Light.

izvor: ycharts

Budući da razlika između EBIT-a i EBITDA-e nije velika, lako možete koristiti EV / EBIT ili EV / EBITDA za procjene softverskih tvrtki.

Ostali sektor usluga u kojem možete primijeniti EV na EBIT su -

- Internet tehnologija i sadržaj

- Softverske aplikacije

- Agencije za oglašavanje

- Marketinške usluge

Mogu li EV koristiti za ostvarivanje dobiti u sektoru nafte i plina?

Naftne i plinske tvrtke kapitalno su intenzivne tvrtke koje ulažu velika sredstva u postrojenja i proizvodnju i ovise o kontinuiranim ulaganjima u imovinu za proizvodnju gotovih proizvoda. Stoga su s višom osnovom imovine njegova amortizacija relativno veća.

Usporedimo sada gornji graf s onim Exxonom. Exxon je tvrtka za naftu i plin (visoko kapitalno intenzivna tvrtka). Očekivano, primjećujemo da je razlika između EBIT marže i EBITDA marže vrlo velika - približno 8,42% (13,00% - 4,58%). To je zbog velikih ulaganja u postrojenja i opremu biljaka koja vode do visokih vrijednosti amortizacije.

izvor: ycharts

Korištenje ovog višestrukog korištenja u sektorima nafte i plina neće biti točno zbog prisutnosti veće amortizacije. Veća amortizacija može dovesti do vrlo niskih vrijednosti EBIT-a. Osim toga, politike amortizacije također se mogu razlikovati među tvrtkama, od kojih jedna slijedi linearnu metodu, a druga s metodom ubrzane amortizacije. Stoga je, u svrhu ispravne usporedbe, EV u odnosu na EBITDA u ovom slučaju točan višestruki iznos vrednovanja.

Ostali sektori u kojima bismo trebali izbjegavati upotrebu EV-a za EBIT (poželjnija upotreba EV-a za EBITDA) su visoko kapitalno intenzivni sektori poput -

- Proizvodnja

- Komunalije

- Automobilski sektor

- Rudarstvo

- Energija

- Telekom

Zaključak

Višestruki iznos EV-a do EBIT-a ima jedinstvenu prednost vrednovanja tvrtke unatoč kapitalnom aranžmanu koji omjer čini tako privlačnim među analitičarima.

Korisni postovi

- Vrijednost poduzeća za prodaju

- Vrijednost poduzeća prema EBITDA-i

- Vrijednost poduzeća naspram vrijednosti kapitala