Formula za izračunavanje omjera Sharpe

Sharpeov omjer = (R p - R f ) / σ pFormulu omjera Sharpe investitori koriste za izračunavanje viška povrata nad rizikom bez prinosa, po jedinici volatilnosti portfelja, a prema formuli stopa bez prinosa oduzima se od očekivanog povrata portfelja rezultantna vrijednost podijeljena je sa standardnom devijacijom portfelja.

Gdje,

- R p = Povrat portfelja

- R f = stopa bez rizika

- σp = Standardna devijacija viška povrata portfelja.

Kako izračunati Sharpeov omjer?

- Sharpeov omjer izračunava se dijeljenjem razlike povrata portfelja i bezrizične stope sa Standardnim odstupanjem viška povrata portfelja. Kroz to možemo procijeniti uspješnost ulaganja na temelju bezrizičnog povrata.

- Viša Sharpeova metrika uvijek je bolja od niže jer veći omjer ukazuje na to da portfelj donosi bolju investicijsku odluku.

- Sharpeov omjer također pomaže objasniti jesu li višak povrata u portfelju rezultat dobre odluke o ulaganju ili rezultat prevelikog rizika. Što je veći rizik veći povrat, niži rizik smanjuje povrat.

- Ako jedan od portfelja ima veći povrat od konkurencije, to je dobro ulaganje jer je povrat velik, a rizik isti. Radi se o maksimiziranju povrata i smanjenju volatilnosti. Ako bilo koja investicija ima stopu povrata, 15% i volatilnost su nula. Tada će Sharpeov omjer biti beskonačan. Kako se volatilnost povećava, rizik se značajno povećava kako se povećava i stopa povrata.

Pogledajmo prag ocjenjivanja omjera Sharpe.

- <1 - Nije dobro

- 1-1,99 - Ok

- 2-2,99 - Stvarno dobro

- > 3 - Izuzetno

Portfelj s nula rizika kao i samo trezorski zapis, jer je ulaganje bez rizika, nema volatilnosti i nema zarade koja prelazi stopu bez rizika. Dakle, Sharpeov omjer ima nula portfelja.

- Mjerni podaci 1, 2, 3 imaju visoku stopu rizika. Ako je mjerni podatak veći ili jednak 3, smatra se izvrsnim Sharpeovim mjerenjima i dobrom investicijom.

- Iako je metrika između veće ili jednake 1 i 2 manje od 2, smatra se sasvim u redu, a ako je metrika veća ili jednaka 2 i manja od tri, smatra se da je stvarno dobra .

- Ako je mjerni podatak manji od jednog, tada se ne smatra dobrim.

Primjeri

Primjer # 1

Pretpostavimo da postoje dva uzajamna fonda za usporedbu s različitim portfeljima s različitim razinama rizika. Sada ćemo vidjeti Sharpeov omjer da vidimo koji je bolji.

Ulaganje Mid Cap dioničkog fonda i detalji su sljedeći: -

- Povrat portfelja = 35%

- Stopa bez rizika = 15%

- Standardno odstupanje = 15

Dakle, izračun omjera Sharpe bit će sljedeći-

- Jednadžba omjera Sharpe = (35-10) / 15

- Sharpeov omjer = 1,33

Ulaganje Bluechip fonda i detalji su sljedeći: -

- Povrat portfelja = 30%

- Stopa bez rizika = 10%

- Standardno odstupanje = 5

Dakle, izračun omjera Sharpe bit će sljedeći-

- Sharpeov omjer = (30-10) / 5

- Sharpeov omjer = 4

Stoga su omjeri Sharpe-a gore navedenog uzajamnog fonda ispod-

- Bluechip fond = 4

- Mid Cap fond = 1,33

Uzajamni fond blue-chip nadmašio je Mid cap uzajamni fond, ali to ne znači da je Mid cap uzajamni fond dobro poslovao u odnosu na razinu rizika. Sharpe nam govori ispod stvari: -

- Uzajamni fond blue-chip pokazao se boljim od uzajamnog fonda Mid cap u odnosu na rizik koji je uložen.

- Kada bi uzajamni fond Mid cap poslovao jednako dobro kao i uzajamni fond Blue-chip u odnosu na rizik, zaradio bi veći povrat.

- Blue-chip uzajamni fond ove je godine zaradio veći prinos, ali budući da je rizik velik. Stoga će u budućnosti imati visoku volatilnost.

Primjer # 2

Ovdje jedan investitor drži portfelj uložen s 5.000.000 USD s očekivanom stopom povrata od 12% i volatilnošću od 10%. Učinkovit portfelj očekuje povrat veći od 17% i volatilnost od 12%. Kamata bez rizika iznosi 4%. Izračun Sharpeova omjera može se izvršiti na sljedeći način: -

- Sharpeov omjer = (0,12 - 0,04) / 0,10

- Sharpeov omjer = 0,80

Sharpe kalkulator omjera

Možete koristiti sljedeći Sharpe Ratio Calculator.

| Povratak portfelja | |

| Stopa bez rizika | |

| Standardno odstupanje viška povrata portfelja | |

| Formula oštrog omjera = | |

| Formula oštrog omjera = |

|

|

Prednosti

Prednosti Sharpeova omjera su sljedeće: -

- Omjer je prosječni prinos ostvaren veći od bezrizične stope po jedinici volatilnosti ili ukupnog rizika

- Sharpeov omjer pomaže u usporedbi ulaganja.

- Sharpeov omjer pomaže u usporedbi rizika i povrata.

Postoje neki problemi tijekom korištenja Sharpeova omjera koji se izračunava pod pretpostavkom da se povrati ulaganja normalno raspoređuju, što rezultira relevantnim tumačenjima Sharpeova omjera pogrešnim.

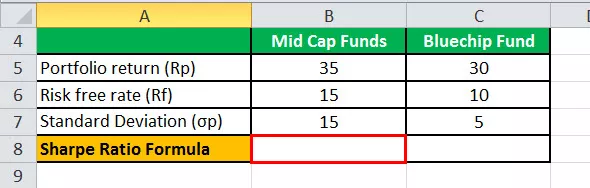

Izračun Sharpe omjera u Excelu

U dolje navedenom predlošku nalaze se podaci za uzajamne fondove Mid Cap i Bluechip uzajamne fondove za izračun omjera Sharpe.

U dolje navedenom excel predlošku koristili smo izračun jednadžbe Sharpeova omjera kako bismo pronašli Sharpeov omjer.

Tako će izračun omjera Sharpe biti-

Preporučeni članci:

Ovo je bio vodič za Sharpe Ratio Formulu. Ovdje ćemo razgovarati o tome kako investitori koriste ovu formulu da razumiju povrat ulaganja u usporedbi s rizikom na njemu, zajedno sa praktičnim primjerima i kalkulatorom. O upravljanju portfeljem možete saznati iz sljedećih članaka -

- Izračunajte stopu bez rizika

- Izračunajte Treynorov omjer

- Razlike u dionicama i uzajamnim fondovima

- Kako napraviti karijeru u Portfolio menadžmentu?