Razlika između utaje poreza i izbjegavanja poreza

Porezna utaja odnosi se na usvajanje nezakonitih metoda za smanjenje odgovornosti za plaćanje poreza, poput manipulacije poslovnim računima, podcjenjivanja dohotka ili prekomjernog trošenja itd., Dok je izbjegavanje poreza pravni način smanjenja porezne obveze slijedeći metode koji su dopušteni u zakonima o porezu na dohodak u zemlji, poput uzimanja dopuštenih odbitaka itd.

Kada se netko posavjetuje s poreznim odvjetnikom i traži pravni savjet kako bi izbjegao porez procjenitelja, ono što nazivamo izbjegavanjem poreza, dok onaj koji koristi ilegalne metode za izbjegavanje poreza može se nazvati utajom poreza. Dakle, možete vidjeti kako izbjegavanje poreza i utaja služe u svrhu smanjenja poreza.

U ovom vam članku pružamo detaljnu razliku između utaje poreza i izbjegavanja poreza.

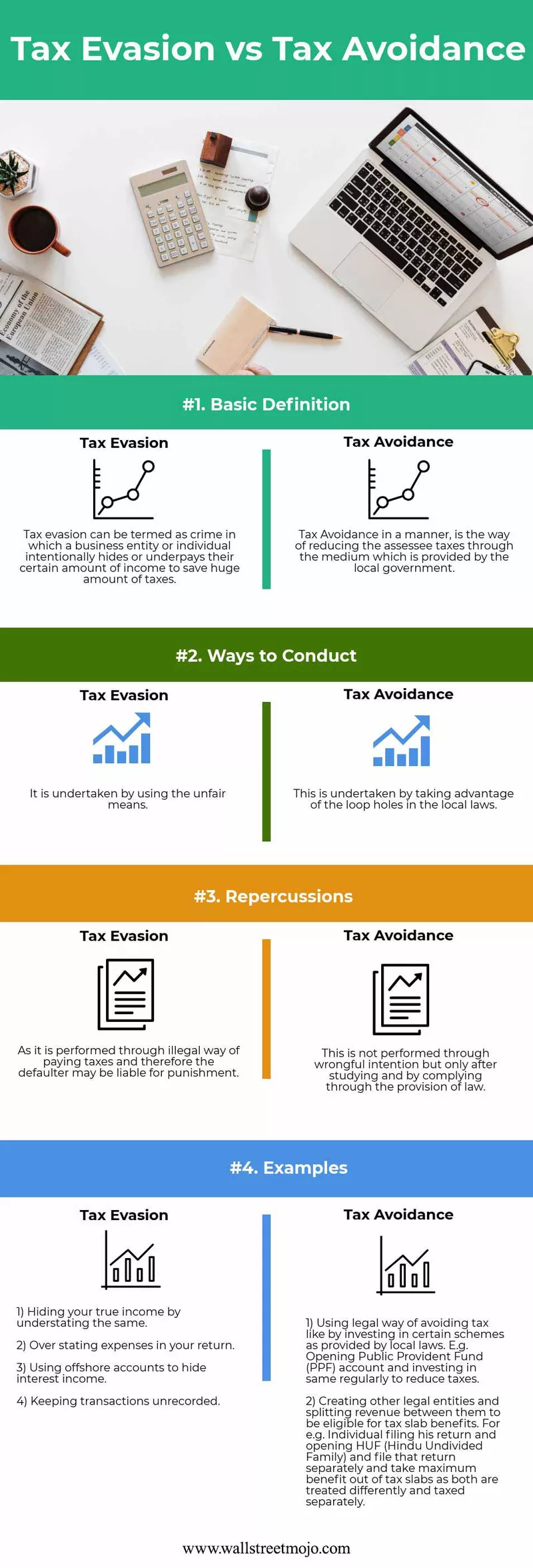

Porezna utaja nasuprot izbjegavanju plaćanja poreza Infographics

Ovdje ćemo vam pružiti 4 razlike između porezne utaje i izbjegavanja poreza.

Ključne razlike

Ključne razlike su sljedeće -

- Primarno ključno razlikovanje poreznog planiranja nalazi se unutar četiri stupa zakona, a ako osoba štedi porez metodama koje su mu dostupne u lokalnom zakonu, to se naziva poreznim planiranjem, ali ako ne, onda porezom izbjegavanje.

- Iako procjenitelj može dobiti kaznu, koja možda neće biti dostupna za utaju poreza, dok kazna za izbjegavanje poreza ne postoji jer se koristi pravnim metodama.

- Izbjegavanje poreza možemo nazvati etičkim načinom smanjenja poreza, a utaju poreza neetičkim načinom smanjenja poreznog tereta.

- Falsificiranje računa, manipulacija računima, precjenjivanje troškova ili podcjenjivanje prihoda, provođenje transakcija na crnom tržištu svi su primjeri utaje poreza.

- Izbjegavanje poreza i planiranje su dopušteni, dok utaja uopće nije dopuštena niti jednim lokalnim zakonima.

Uporedna tablica porezne utaje nasuprot izbjegavanju

| Osnova | Izbjegavanje poreza | Izbjegavanje poreza | ||

| Osnovna definicija | To se može nazvati kaznenim djelom u kojem poslovni subjekt ili pojedinac namjerno skriva ili premalo plaća svoj određeni iznos dohotka kako bi uštedio ogroman iznos poreza. | Izbjegavanje poreza na zakonit način je način smanjenja poreza procjenitelja putem medija, koji osigurava lokalna samouprava. | ||

| Načini provođenja | Poduzima se nepravednim sredstvima. | Poduzima se iskorištavanjem rupa u lokalnim zakonima. | ||

| Posljedice | Kako se provodi na nezakonit način plaćanja poreza, pa prema tome neplatiš može biti odgovoran za kaznu. | Ne provodi se nepravom namjerom, već tek nakon proučavanja i poštivanjem odredbi zakona. | ||

| Primjeri |

|

|

Zaključak

Dakle, svaki pojedinac ima svoju etiku i način ponašanja i ponašanja prema okolnostima. Odabir pravog načina najvažnije je.

- Izbjegavanje poreza koristi rupe u poreznom zakonu, ali opet na kraju dana, to ne bi trebalo biti uputno, iako je stopostotno legalno jer to poništava glavnu svrhu i namjeru vlade da donese zakon. Stoga smo svjedoci gotovo svake godine da vlada pokušava unijeti izmjene u svoj godišnji proračun kako bi se izbjegle i sve rupe svele na nerazumijevanje i zlouporabu zakona, što je učinjeno legalno.

- Dalje kako bi uhvatila utajivače poreza, vlada budno prati gotovo sve prijave, transakcije koje provodi procjenitelj. Pokušavaju uskladiti isto ono što su dobili iz različitih izvora. Npr. Banke izvještavaju vladu o svim odbitcima od kamata i poreza; lokalna vlast izvještava o svim transakcijama s nekretninama provedenim tijekom financijske godine, također vlada nastavlja graditi odnose s drugim zemljama potpisivanjem ugovora u kojem se obje zemlje slažu da dijele detalje i sav prihod od svog lokalnog prebivališta stečenog u toj zemlji što pomaže u smanjenju utaje poreza.

- Sad se postavlja pitanje kako izbjeći sukob? Dakle, najbolji način bio bi riješiti se optužbi za utaju poreza - poznavanje svih poreznih zakona o porezu na zaposlenje i porezu na dohodak. Na primjer, znati koji su sve odbitci koji se smatraju legalnim i koji su zahtjevi za vođenjem evidencije za odbitke veliki su čimbenik u izbjegavanju revizije. Za poslodavce bi to bilo poznavanje zahtjeva za plaćanjem poreza na plaću i izvješćivanja, što će im pomoći da ne budu u nevolji.

- Oboje bi u konačnici trebalo smanjiti odgovornost poreza na procjenu, ali ono što čini razliku kao što je ranije rečeno je da je prvi opravdan u očima zakona jer ne čini nikakav prekršaj ili krši lokalni zakon. Međutim, čini se da je pristran jer pošteni procjenitelji poreznih obveznika nisu budale jer također mogu odlučiti za odgodu nepotrebnog poreza. Ako govorimo o potonjem, ono je 100% neopravdano jer je prijevarna radnja, jer uključuje ona djela koja su zabranjena lokalnim zakonom, pa su stoga i kažnjiva.