Složena definicija

Kompliciranje je metoda izračunavanja kamatne stope koja je efektivno kamata na kamatu gdje se kamata izračunava na investiciju / početnu glavnicu uvećanu za zarađenu kamatu i ostale reinvestiranja, drugim riječima zarađene kamate akumuliraju se na glavnicu, ovisno o vremenskom razdoblju depozita ili zajma to može biti mjesečno, tromjesečno ili godišnje

Pokušajmo shvatiti što se sastoji i kako to funkcionira kroz neke osnovne primjere

Vrhunska 4 primjera snage složenja

Primjer # 1

I Shane i Mark odlučili su uložiti 1.00.000 američkih dolara, ali Shane je odlučio uložiti u jednostavne kamate, dok Mark deset godina ulaže u složene kamate s 10% kamate. Da vidimo što će se dogoditi nakon deset godina.

Riješenje:

Dakle, izračun Shaneove investicije bit će -

Ukupni iznos zarade = 200.000 USD

Jednostavnim kamatama, Shane će nakon 10 godina dobiti 2.000.000 USD.

Izračun ulaganja u marku bit će -

Ukupni iznos zarade = 2,59,374 USD

Uz složene kamate, Markove vrijednosti ulaganja narast će na 2,59,374 USD.

Sada je Shane odlučio investirati metodama složenja poput Marka, a obojica su uložila 2.000.000 USD po stopi od 15%.

Izračun Shaneove investicije bit će -

Ukupni iznos zarade = 8,09,111.55 USD

Shane ostaje uložen 10 godina i dobiva konačni iznos od 8,09,111.55 USD po stopi od 15%.

Izračun ulaganja u marku bit će -

Ukupni iznos zarade = 65,83,790.52 USD

Međutim, Mark je dugoročni ulagač strpljenja i ostaje uložen 25 godina, a vrijednost njegove investicije raste na 65,83,790.52 USD

Gornji primjer pokazuje snagu smjese. Što je horizont ulaganja dulji, to je veći eksponencijalni rast.

Primjer # 2 (tjedno)

Simon ima uštedu od 7500 američkih dolara, a za fond svog sina koji će pohađati fakultet nakon 15 godina, odlučio je ulagati u američke štedne obveznice. Simonov cilj je uštedjeti 20.000 USD, a godišnja postotna stopa američke štedne obveznice je 6%. Koja je buduća vrijednost Simon Money-a nakon 15 godina?

Riješenje:

S obzirom,

- Glavnica = 7500 USD

- Stopa = 6% ili 0,06

- Vremensko razdoblje = 15 godina.

- Koliko se puta složi u godini n = 52 tjedna

- Buduća vrijednost =?

Dakle, izračun buduće vrijednosti bit će -

Formula za tjedno sastavljanje je kao u nastavku.

F = P (1 + r / n) n * t- F = 7500 USD (1 + 0,06 / 52) 52 * 15

- F = 7500 USD (1 + 0,001153846) 780

- F = 18.437,45 USD

Dakle, iz gornjeg izračuna, jasno je da Simonov cilj da uštedi 20,00 USD neće biti postignut gore navedenim metodama, ali bliži je tome.

Metoda kontinuiranog spajanja

Pokušajmo sada s gornjim primjerom s Formulom kontinuiranog složenja.

Dakle, izračun buduće vrijednosti bit će -

- F = 7500e 0,06 * 15

- F = 7500 e 0,9

- Buduća vrijednost (F) = 18.447,02 USD

Sada čak i uz Kontinuirano kombiniranje, Simonov cilj neće uštedjeti 20 000 američkih dolara za fakultetski fond svog sina.

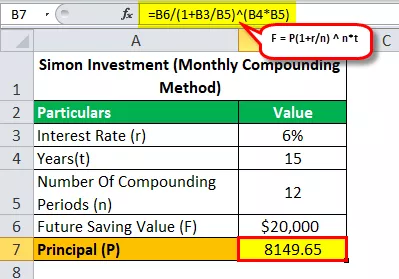

Idemo vidjeti s mjesečno sastavljenom formulom koliko je novca Simon trebao uložiti da postigne svoj cilj uštede 20.000 američkih dolara u 15 godina s godišnjim tranšem od 6%?

Dakle, izračun buduće vrijednosti bit će -

- 20 000 USD = P (1 + 0,06 / 12) 12 * 15

- P = 20.000 USD / (1 + 0,06 / 12) 12 * 15

- Glavnica (P) = 8149,65

Dakle, rješavanjem gornje jednadžbe, dobit ćemo odgovor koji iznosi 8.149,65 USD (Iznos koji Simon treba uložiti da bi postigao svoj cilj uštede 20 000 USD za 15 godina).

Primjer # 3 (efektivni godišnji prinos)

Recimo, XYZ ograničena banka daje 10% godišnje starijim građanima za fiksni depozit, a mi ovdje pretpostavljamo da su kamate u bankama tromjesečno složene kao i sve ostale banke. Izračunajte efektivni godišnji prinos za 5, 7 i 10 godina.

Riješenje:

Godišnji prinos za 5 godina:

- t = 5 godina

- n = 4 (tromjesečno složeno)

- I = 10% godišnje

Dakle A = (1 + 10% / 100/4) (5 * 4)

- A = (1 + 0,025) 20

- A = 1,6386

- I = 0,6386 za 5 godina

Efektivna kamata = 0,6386 / 5

Efektivni I = 12,772% godišnje

Godišnji prinos za 7 godina:

- t = 7 godina

- n = 4 (tromjesečno složeno)

- I = 10% godišnje

Dakle A = (1 + 10% / 100/4) (7 * 4)

- A = (1 + 0,025) 28

- A = 1,9965

- I = 1,9965 za 7 godina

- Efektivno I = 0,9965 / 7

Efektivni I = 14,236% godišnje

Godišnji prinos za 10 godina:

- t = 10 godina

- n = 4 (tromjesečno složeno)

- I = 10% godišnje

Dakle, A = (1 + 10% / 100/4) (10 * 4)

- A = (1 + 0,025) 40

- A = 2,685

- I = 1,685 za 10 godina

- Efektivno I = 1.685 / 10

Efektivni I = 16,85% godišnje

Primjer # 4 - (Renta: buduća vrijednost)

Ulaže se 1000 dolara svaka 3 mjeseca po 4,8% godišnje složeno kvartalno. Koliko će vrijediti renta za 10 godina?

Riješenje:

Dakle, kada kažemo koliko će renta vrijediti za 10 godina, ovdje moramo pronaći buduću vrijednost, a to je važno jer kad god postoji primjer anuiteta, moramo vidjeti što moramo saznati.

Dakle, formula buduće vrijednosti je

FV rente = P ((1+ r) n - 1 / r)- P = povremeno plaćanje

- r = stopa po razdoblju

- n = Broj razdoblja

Dakle, formula buduće vrijednosti je

- Dakle, ovdje P = 1.000 USD

- r = 4,8% godišnje ili 0,048

- r (tromjesečno) = 0,048 / 4

- r (tromjesečno) = 0,012

- n = 10 godina

- n (Broj primjenjivanja složenja) = 10 × 4 = 40

Dakle, izračun FV rente bit će -

Dakle, sada je FV = 1000 USD (1 + 0,012) 40 -1 / 0,012)

Dakle, rješavanjem gornje jednadžbe dobit ćete FV od 50.955,30 USD

Dakle, kolika će biti renta za 10 godina i odgovor je 50.955,30 USD

Kao dodatak, također iz gornjeg primjera možemo saznati koliko se kamata zaradi u 10 godina.

Kako se ulaže 40 puta 1000 dolara, to je ukupno ulaganje (40 × 1000 američkih dolara = 40 000 američkih dolara).

Dakle, kamata = buduća vrijednost - ukupna investicija

- Kamate = 50.955,30 - 40.000 dolara

- Kamate = 10.955,30 američkih dolara

Dakle, ovdje je važno shvatiti da u anuitetima investitori mogu zaraditi velik interes. U gornjim konkretnim primjerima, polog od 40 000 USD daje zauzvrat ukupnu kamatu od 10 955,30 USD.

Napomena: Možete preuzeti gore navedeni Excel obrazac za detaljan izračun.