Kolika je buduća vrijednost rente?

Buduća vrijednost dospjele anuitete vrijednost je iznosa koji će se primiti u budućnosti, pri čemu se svaka uplata vrši na početku svakog razdoblja, a formula za njezin izračun je iznos svake anuitetne naknade pomnožen kamatnom stopom u broj razdoblja minus jedan koji dijeli se s kamatnom stopom, a cjelina se množi s jednom plus kamatnom stopom.

Buduća vrijednost formule dospijeća rente

Matematički je predstavljen kao,

FVA Zbog = P * ((1 + r) n - 1) + (1 + r) / r

gdje je dospijeće FVA = buduća vrijednost dospjelog anuiteta

- P = Periodično plaćanje

- n = Broj razdoblja

- r = efektivna kamatna stopa

Kako izračunati? (Korak po korak)

- Korak 1: Prvo shvatite isplate koje će se platiti u svakom razdoblju. Imajte na umu da je gornja formula primjenjiva samo u slučaju jednakih povremenih plaćanja. Označava se s P.

- Korak 2: Sljedeće, shvatite kamatnu stopu na temelju prevladavajuće tržišne stope. To je kamatna stopa koju investitor prima ako novac ulaže na tržište. Da biste dobili efektivnu kamatnu stopu, podijelite godišnju kamatnu stopu s brojem periodičnih plaćanja u godini. Označava se s rie r = Godišnja kamatna stopa / Broj periodičnih plaćanja u godini

- Korak 3: Zatim se izračunava ukupan broj razdoblja množenjem broja povremenih plaćanja u godini i broja godina. Označava se s nie, n = Broj godina * Broj periodičnih plaćanja u godini.

- Korak 4: Konačno, buduća vrijednost dospjele anuitete izračunava se na temelju periodičnog plaćanja (korak 1), efektivne kamatne stope (korak 2) i broja razdoblja (korak 3), kao što je gore prikazano.

Primjeri

Primjer # 1

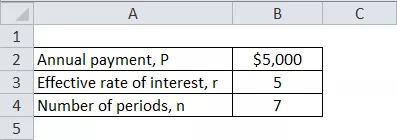

Uzmimo primjer Johna Doea, koji planira položiti 5000 dolara na početku svake godine u sljedećih sedam godina kako bi uštedio dovoljno novca za obrazovanje svoje kćeri. Odredite iznos koji će John Doe imati na kraju sedam godina. Imajte na umu da je trenutna kamatna stopa na tržištu 5%.

Izračunajte FV rente koja dospijeva za povremeno plaćanje koristeći gore dane podatke,

FV dospijeća rente = P * ((1 + r) n - 1) * (1 + r) / r

= 5.000 USD * ((1 + 5%) 7 - 1) * (1 + 5%) / 5%

Buduća vrijednost dospjeće rente bit će -

= 42.745,54 USD ~ 42.746 USD

Stoga će nakon sedam godina John Doe imati 42.746 dolara koje će potrošiti za obrazovanje svoje kćeri.

Primjer # 2

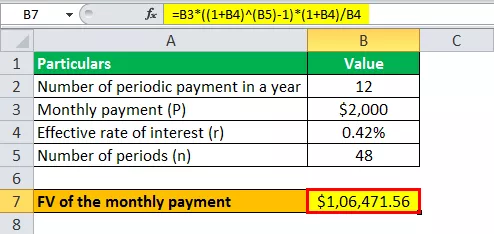

Uzmimo još jedan primjer Nixonovih planova da akumulira dovoljno novca za svoj MBA. Odlučuje položiti mjesečnu uplatu od 2000 USD za sljedeće četiri godine (početkom svakog mjeseca), tako da može prikupiti potrebnu količinu novca. Prema savjetniku za obrazovanje, Nixon će trebati 100.000 USD za svoj MBA. Provjerite hoće li Nixonovi depoziti financirati njegove planove za MBA, s obzirom na to da je trenutna kamatna stopa koju banka naplaćuje 5%.

S obzirom,

- Mjesečna uplata, P = 2000 USD

- Efektivna kamatna stopa, r = 5% / 12 = 0,42%

- Broj razdoblja, n = 4 * 12 mjeseci = 48 mjeseci

Izračunajte FV dospijeća rente za mjesečno plaćanje koristeći gore dane podatke,

= 2.000 USD * ((1 + 0,42%) 48 - 1) * (1 + 0,42%) / 0,42%

Buduća vrijednost mjesečne isplate bit će -

FV rente Due = $ 106,471.56 ~ 106.472 $

Dakle, s planiranim depozitima očekuje se da Nixon ima 106 472 USD, što je više od iznosa (100 000 USD) potrebnog za njegov MBA.

Relevantnost i namjene

Buduća vrijednost dospjele rente još je jedan izraz TVM-a. Danas primljeni novac može se uložiti koji će rasti kroz određeno vrijeme. Jedna od njegovih upečatljivih primjena je u izračunu plaćanja premije za policu životnog osiguranja. Također nalazi primjenu u izračunu osiguranja fonda gdje mjesečni doprinos od plaće djeluje kao periodična uplata. Buduća vrijednost rente raste na temelju navedene diskontne stope. Kao takvi, što je viša diskontna stopa, to će biti viša buduća vrijednost anuiteta.