Što je omjer prenosa kapitala?

Omjer omjera kapitala predstavlja omjer između ukupnog kapitala i ukupnog duga; ovo je posebno važna metrika kada analitičar pokušava investirati u tvrtku i želi usporediti drži li tvrtka ispravnu strukturu kapitala ili ne.

Omjer prijenosa kapitala većine naftnih i plinskih tvrtki zabio se od 2013. Zašto? Je li ovo dobro ili loše?

Ali prvo, koliki je omjer kapitala? Govori nam o strukturi kapitala poduzeća. Općenito, prijenos kapitala nije ništa drugo doli omjer kapitala i ukupnog duga. Ova kritična informacija o strukturi kapitala čini ovaj omjer jednim od najznačajnijih omjera koji treba pogledati prije ulaganja.

Kroz ovaj omjer ulagači mogu shvatiti koliko je usmjeren kapital tvrtke. Kapital tvrtke može biti ili nisko ili visoko usmjeren. Kad se kapital tvrtke sastoji od uobičajenijih dionica, a ne od drugih fiksnih kamata ili fondova koji donose dividende, kaže se da je bio slabo usmjeren. S druge strane, kada se kapital tvrtke sastoji od rjeđih dionica i više od kamata ili fondova koji donose dividende, kaže se da je vrlo usmjeren.

Zašto je sada važno znati je li kapital tvrtke visoko ili nisko? Evo zašto. Tvrtke s niskim usmjerenjem teže plaćati manje kamata ili dividendi, osiguravajući interes zajedničkih dioničara. S druge strane, visoko orijentirane tvrtke moraju dati više interesa povećavajući rizik investitora. Iz tog razloga banke i financijske institucije ne žele posuđivati novac tvrtkama koje su već vrlo spremne.

Također, pogledajte omjer velikih i malih slova

Formula omjera prijenosa kapitala

Sada ćemo detaljnije pogledati formulu kako bismo mogli sami izračunati omjer da bismo razumjeli glatku strukturu kapitala poduzeća.

Evo kako možete izračunati omjer prijenosa kapitala -

Odnos prenosa kapitala = Dionički kapital / Fondovi s fiksnom kamatom.

Razumijemo što ćemo uključiti u redovne dioničke i fiksne (dohodovne) kamatne fondove.

- Dionički kapital : Uzet ćemo dioničarski kapital i oduzeti preferencijalne dionice (ako ih ima).

- Fondovi s fiksnom kamatom: Ovdje je popis poduži. Moramo uključiti puno komponenata na koje tvrtke plaćaju kamate. Na primjer, uključit ćemo dugoročne zajmove / dugove, zadužnice, obveznice i povlaštene dionice.

Dakle, iz gore navedenog, jasno je da ćemo uzeti jednostavan omjer između običnih dionica i svih ostalih komponenti strukture kapitala. A iz omjera bismo mogli shvatiti je li kapital tvrtke visok ili nizak.

Tumačenje omjera prenosa kapitala

Prije svega, omjer omjera kapitala naziva se i financijskim polugom. Financijska poluga dobra je stvar za tvrtku koja mora proširiti svoj doseg. Ali istodobno je jednako korisno za tvrtku da generira dovoljno prihoda da isplati kamate za zajmove koje je posudila i da isplati dug. Zbog toga su visoko orijentirane tvrtke u velikom riziku kad se dogodi bilo kakav ekonomski pad. Tijekom gospodarskog kraha, ove tvrtke traže stečaj. Stoga, ovisiti previše o dugu za plaćanje kontinuiranog poslovanja tvrtke uvijek nije dobra ideja. Pa što poduzećima treba? Odgovor od jedne riječi je "ravnoteža".

Drugo, postoji jedan koncept na koji se tvrtke pripaze prilikom dizajniranja rasporeda kapitala, a to je „trgovanje glavnicom“. Budući da raspoređivanje kapitala treba planirati unaprijed, važno je da tvrtke vrednuju ovaj koncept „trgovanja dionicama“. To znači da su sve dok je neto prihod tvrtke veći od troškova plaćanja kamata, obični dioničari nastavljaju stjecati svoj udio, što se u jednostavnim terminima može nazvati „maksimiziranje bogatstva dioničara”. Mnogi poslovni mislioci tvrde da je „maksimiziranje bogatstva dioničara“ jedna od najvažnijih svrha vođenja posla. Zato je važno razumjeti je li tvrtka visoko pripremljena ili nisko usmjerena i kako poduzeće radi u smislu pokrivanja plaćanja kamata i ostvarivanja pristojne dobiti.

Primjer omjera prijenosa kapitala

Uzet ćemo nekoliko primjera za ilustraciju omjera kapitala kako bismo mogli obuhvatiti ovaj koncept sa svih aspekata.

Primjer # 1

Imamo sljedeće informacije o tvrtki A -

| Pojedinosti | U američkim dolarima |

| Dionički kapital | 300.000 |

| Kratkoročni dug | 200.000 |

| Dugoročni dug | 300.000 |

Moramo otkriti omjer prijenosa kapitala.

Ovaj je primjer osnovni, a mi ćemo samo postaviti vrijednost na odgovarajuće mjesto kako bismo saznali omjer.

| Pojedinosti | U američkim dolarima |

| Kratkoročni dug (1) | 200.000 |

| Dugoročni dug (2) | 300.000 |

| Sredstva s kamatama (1 + 2) | 500.000 |

Odnos prenosa kapitala = Dionički kapital / Fondovi s fiksnom kamatom

| Pojedinosti | U američkim dolarima |

| Dionički kapital (3) | 300.000 |

| Sredstva s kamatama (4) | 500.000 |

| Omjer prijenosa kapitala | 3: 5 (visoko usmjereno) |

Iz gornjeg omjera možemo zaključiti da je dug u strukturi kapitala zastupljeniji od dioničkog kapitala. Stoga je vrlo prilagođen.

Primjer # 2

Tvrtka MNP pružila je dolje navedene informacije u posljednje dvije godine -

| Pojedinosti | 2015. (u američkim dolarima) | 2016. (u američkim dolarima) |

| Uobičajeni kapital | 300.000 | 400.000 |

| Poželjne dionice @ 7% | 200.000 | 100.000 |

| Obveznica @ 8% | 300.000 | 200.000 |

Moramo izračunati omjer omjera kapitala i vidjeti hoće li poduzeće biti visoko ili nisko usmjereno u posljednje dvije godine.

Iz gornjeg primjera vidimo da su preferirane dionice i obveznice fondovi s dividendom i kamatama. I mi smo također dobili zajednički kapital.

Dakle, zbrajanjem sredstava koja nose kamate / dividende, dobivamo -

| Pojedinosti | 2015. (u američkim dolarima) | 2016. (u američkim dolarima) |

| Poželjne dionice @ 7% | 200.000 | 100.000 |

| Obveznica @ 8% | 300.000 | 200.000 |

| Ukupna kamata / dividenda | 500.000 | 300.000 |

Sada možemo izračunati omjer omjera kapitala za posljednje 2 godine -

| Pojedinosti | 2015. (u američkim dolarima) | 2016. (u američkim dolarima) |

| Uobičajeni kapital (A) | 300.000 | 400.000 |

| Ukupni kamatni / dividendni fondovi (B) | 500.000 | 300.000 |

| Odnos prijenosa kapitala (A / B) | 3: 5 | 4: 3 |

Prema ovom omjeru, lako možemo reći da je tvrtka bila usredotočena na 2015. godinu. No kasnije, kako se u 2016. godini povećavao kapital, struktura kapitala poduzeća postala je nisko usmjerena. Ideja je vidjeti udio običnog dioničkog kapitala i fondova koji nose kamate / dividende u strukturi kapitala. Ako se struktura kapitala poduzeća sastoji od više sredstava koja nose kamate / dividende, tada je kapital poduzeća vrlo usmjeren i obrnuto.

Primjer # 3

Pogledajmo dolje navedene podatke koje je dala F Corporation -

| Pojedinosti | U američkim dolarima |

| Dionički kapital | 840 000 |

| Preferirane dionice | 160.000 |

| Prekoračenje preko banke | 50.000 |

| Kratkoročni dug | 600.000 |

| Dugoročni dug | 300.000 |

Izračunajte omjer prijenosa kapitala za F Corporation.

Evo, tu je zanimljiv dodatak. Vidimo da se daje prekoračenje u banci. Trebamo li uključiti prekoračenje po bankama u zajedničko držanje dionica ili bismo ga trebali uključiti u kamatonosne fondove?

Ako pažljivo pogledamo, vidjeli bismo da je prekoračenje u banci jedan od oblika zajma koji zahtijeva kamate nudeći gotovinu dodatnom zajmoprimcu kada nije imao na računu. Dakle, za prekoračenje u banci dužnik mora platiti kamate. To znači da bi ga trebalo uključiti u kamatne fondove.

Pa, izračunajmo kamate / dividende koja nose sredstva u slučaju ovog primjera -

| Pojedinosti | U američkim dolarima |

| Preferirane dionice | 160.000 |

| Prekoračenje preko banke | 50.000 |

| Kratkoročni dug | 600.000 |

| Dugoročni dug | 300.000 |

| Ukupni fondovi koji nose kamate / dividende | 11,10 000 |

Sad bi ovaj omjer bio -

| Pojedinosti | U američkim dolarima |

| Dionički kapital | 840 000 |

| Fondovi na kamate / dividende | 11,10 000 |

| Omjer prijenosa kapitala | 21:37 (visoki stupanj) |

I u ovom je slučaju kapital tvrtke visoko usmjeren.

Sada ostaje pitanje, što bi poduzeće učinilo ako otkrije da je njegov kapital visoko usmjeren i treba poduzeti mjere kako bi se kapital postupno usmjerio na niži nivo.

Izračunajte omjer prijenosa kapitala - Primjer Nestlea

Ispod snimak je Konsolidirana bilanca Nestle 31. st prosinca 2014 & 2015

izvor: Nestle

Izračun ukupnog duga Nestlea u 2015. i 2014. godini je sljedeći -

- Trenutni udio financijskog duga iznosio je 9.629 CHF, odnosno 8.810 CHF u 2015., odnosno 2014. godini.

- Dugoročni udio duga = CHF 11.601 (2015) i CHF 12.396 (2014)

- Ukupni dug (2015.) = 9.629 CHF + 11.601 CHF = 21.230 CHF

- Ukupni dug (2014.) = CHF 8.810 + CHF 12.396 = CHF 21.206

Izračunavanje omjera prijenosa kapitala

| U milijunima CHF | 2015 | 2014. godine |

| Ukupni kapital (1) | 63.986 | 71,884 |

| Ukupni dug (2) | 21.230 | 21.206 |

| Ukupni kapital do duga | 3,01x | 3,38x |

Koeficijent prenosa kapitala smanjio se s 3,38x u 2014. na 3,01x u 2015. Ovaj omjer smanjio se prvenstveno zbog smanjenja kapitala koji je dopremljen otkupom vlastitih dionica, kao i zbog smanjenja rezervi za prevođenje.

Omjer prijenosa kapitala - studija slučaja naftnih i plinskih tvrtki

Ispod je grafikon kapital-duga za Exxon, Royal Dutch, BP, Noble Energy i Chevron.

Izvor podataka: ycharts

Tablica u nastavku daje omjer kapitalnog prenosa od 2007. do 2015. za ove naftne i plinske tvrtke.

| Godina | BP | Ševron | Plemenita energija | Kraljevski nizozemski | Exxon Mobil |

| 2015 | 1,85 | 3.97 | 1.30 | 2.79 | 4.56 |

| 2014. godine | 2.14 | 5.59 | 1,70 | 3.78 | 6.07 |

| 2013. godine | 2,69 | 7,33 | 1.93 | 4.04 | 7,66 |

| 2012. godine | 2.43 | 11.29 | 2.03 | 4.63 | 14.33 |

| 2011 | 2.52 | 12.11 | 1.77 | 4.26 | 9.07 |

| 2010 | 2.10 | 9,39 | 3.01 | 3.34 | 9,78 |

| 2009 | 2.93 | 9,00 | 3.02 | 3.89 | 11.51 |

| 2008 | 2,75 | 10.12 | 2.78 | 5.47 | 11,99 |

| 2007 | 3.08 | 11.30 | 2.56 | 6,85 | 12,72 |

Izvor podataka: ycharts

Uobičajeni trend smanjenja omjera omjera kapitala kod svih tvrtki, posebno nakon 2013. godine. U 2013.-2014. Započelo je usporavanje cijena robe (nafte) i tu je pogođena većina naftnih i plinskih tvrtki. Te tvrtke nisu mogle generirati snažne novčane tokove iz poslovanja i morale su se osloniti na dug kao izvor financiranja, povećavajući time svoj ukupni dug. Ovo povećanje duga rezultiralo je smanjenjem omjera.

Istražujući smanjenje Pepsijevog omjera prenosa kapitala

Zašto mislite da se omjer kapitala Pepsija smanjio?

Izvor podataka: ycharts

Omjer prijenosa kapitala može se smanjiti iz tri razloga -

- Povećanje duga

- Smanjenje kapitala

- I (1) i (2), a svaki od njih daje značajan doprinos.

Pogledajmo Pepsijev dug i kapital tijekom godina na donjem grafikonu.

izvor: ycharts

Primjećujemo da se dug tijekom posljednjih 5 godina stalno povećavao. U 2015. godini dug Pepsija iznosio je 32,28 milijardi dolara u odnosu na 28,90 milijardi dolara.

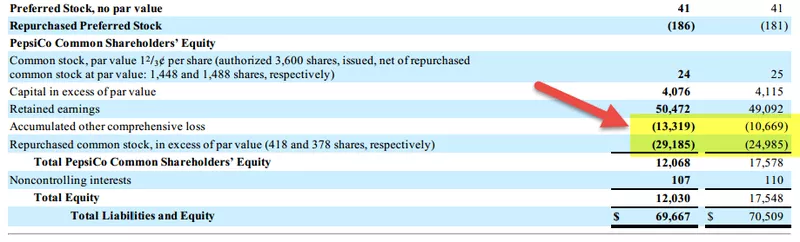

Međutim, ono što je važno napomenuti je iznenadna promjena u kapitalu dioničara. Dionički kapital Pepsija smanjio se s 24,28 milijardi dolara u 2013. na 11,92 milijarde u 2015. godini.

Istražimo što je uzrokovalo nagli pad dioničarskog kapitala.

Ispod je kratki prikaz Pepsijeve dionice dioničkog kapitala u 2015. i 2014. godini.

izvor: Pepsi SEC podnesci

Primjećujemo da su dvije stavke doprinijele smanjenju dioničarskog kapitala.

- Povećanje akumuliranih ostalih sveobuhvatnih gubitaka. To su oni gubici koji nisu ostvareni i mogu uključivati stavke poput deviznih dobitaka / gubitaka, nerealiziranih dobitaka / gubitaka na vrijednosnim papirima itd.

- Otkup dionica što je rezultiralo povećanjem vlastitih dionica. Ovaj otkup dionica rezultirao je smanjenjem dioničarskog kapitala.

Kao što vidimo odozgo, glavni faktor koji je doprinio smanjenju omjera prijenosne kapitala Pepsija bilo je naglo smanjenje dioničkog kapitala.

Kako tvrtke smanjuju omjer prenosa kapitala?

Obično postoje četiri stvari koje poduzeće može učiniti kako bi smanjilo usmjeravanje kapitala. Postoji nekoliko razloga zbog kojih bi tvrtke trebale smanjiti omjere kapitala.

Prvo, tvrtka mora privući više investitora olakšavajući im to. Ako je kapital tvrtke visoko usmjeren, bilo bi previše rizično za ulagače. Dakle, dok i ako tvrtka ne smanji kapitalnu opremu, bilo bi teško privući više investitora.

Drugo, poduzeće treba slijediti načelo trajnosti. Ako je kapital tvrtke usmjeren na dulje vremensko razdoblje, tada bi im bilo teško otplatiti dug i kao rezultat toga, oni trebaju podnijeti zahtjev za bankrot.

Pa, što su četiri stvari koje tvrtke mogu učiniti kako bi smanjile pripremu kapitala?

Evo ih -

- Povećajte dobit u tom razdoblju: Najbolji i često najrazboritiji način smanjenja omjera kapitala je zarada veće dobiti. Ako poduzeće može generirati veći novčani tijek (veći dobitak ne znači uvijek veći priljev novca, ali veći novčani priljev obično znači i bolju dobit), tada bi tvrtkama bilo lakše otplatiti dug i smanjiti visoki omjer usmjerenosti .

- Pokušajte smanjiti obrtni kapital: ako tvrtke moraju smanjiti obrtni kapital, trebaju smanjiti razinu zaliha, brzo primiti isplatu od dužnika i produžiti vrijeme isplate vjerovnicima. Više novca u kraćem vremenu pomoći će vam u brzom otplati duga. (također, pogledajte omjer obrtnog kapitala)

- Pretvaranje zajmova u dionice: Tvrtke mogu pretvoriti zajmove u dionice nudeći dionice umjesto gotovine. Pomoći će na dva načina. Prije svega, tvrtke ne bi trebale generirati više novca za isplatu duga. Drugo, čak i ako tvrtke imaju više novca, mogle bi ga koristiti drugdje, a kao rezultat toga, dug bi se pretvorio u dionice.

- Prodajte dionice da biste generirali novac: ako tvrtke mogu prodati dionice, imat će novac za isplatu dugova. Ali ovo nije baš dobra ideja ako tvrtka želi ostati u poslu jako dugo.

Ograničenja

Omjer prenosa kapitala koristan je omjer za utvrđivanje koristi li se kapital poduzeća pravilno ili ne. Ulagačima važnost omjera kapitala leži u tome je li ulaganje rizično ili ne. Ako se kapital tvrtke sastoji od više kamatonosnih fondova, to znači da je investitorima rizičnije ulaganje. S druge strane, ako tvrtka ima više zajedničkog kapitala, tada bi se vodio računa o interesu investitora.

Jedino moguće ograničenje omjera kapitala je ovo - ovaj omjer nije jedini omjer koji biste trebali gledati kad god mislite ulagati u tvrtku. Evo osnovne logike koja stoji iza toga. Recimo da gledate strukturu kapitala Društva A. Tvrtka A ima 40% običnih dionica i 60% posuđenih sredstava u 2016. godini. Sad vi smatrate da bi Tvrtka A bila rizična investicija jer je visoko usmjerena. Ali da biste dobili širu sliku, trebate gledati dalje od podataka jedne ili dvije godine. Morate sagledati posljednje desetljeće strukture kapitala tvrtke, a zatim vidjeti je li tvrtka A duže vrijeme održavala visoku brzinu. Ako da, onda je to definitivno rizičnije ulaganje. Ali ako to nije scenarij i oni su posudili neki dug za svoje neposredne potrebe,tada možete ići naprijed i razmišljati o ulaganju (pod uvjetom da provjeravate i druge omjere tvrtke).

U konačnoj analizi

Omjer prijenosa kapitala je važniji nego što se razmatra. To je jedna od prvih stvari koje biste trebali vidjeti želite li ulagati u tvrtku. Način na koji se tvrtka odlučuje financirati svoje projekte puno govori o dugoročnom postojanju tvrtke. Ako tvrtka dosljedno preuzima visok rizik samo zato što mora ulagati u profitabilne projekte, trebali biste dobro razmisliti prije nego što investirate. Bez razboritosti niti jedno planiranje ne može biti uspješno. Dakle, pogledajte omjer omjera kapitala tvrtke, pogledajte neto novčani tijek poduzeća i neto prihod tvrtke prije nego što donesete bilo kakvu odluku o ulaganju.

Video omjera prenosa kapitala

Korisna pošta

- Stupanj formule financijske poluge

- Izračun omjera prinosa na dividendu

- Primjer omjera isplate dividende

- Omjer pokrivenosti kamatama