Financiranje akvizicija Značenje

Financiranje stjecanja postupak je u kojem tvrtka koja planira kupiti drugu tvrtku pokušava dobiti sredstva putem duga, glavnice, prioritetnog kapitala ili jedne od mnogih dostupnih alternativnih metoda. To je složen zadatak i zahtijeva dobro planiranje. Ono što ga čini složenim jest činjenica da za razliku od ostalih kupnji, struktura financiranja M&A može imati puno permutacija i kombinacija.

Kako financirati poslovnu akviziciju?

Postoji mnogo načina na koje možete financirati akviziciju poslovanja. Popularne metodologije navedene su u nastavku.

- # 1 - Gotovinska transakcija

- # 2 - Zamjene dionica

- # 3 - Financiranje duga

- # 4 - Mezzanin dug / kvazi dug

- # 5 - Dioničko ulaganje

- # 6 - Zajam za povrat dobavljača (VTB) ili financiranje prodavatelja

- # 7 - Otkup polugom: jedinstvena kombinacija duga i kapitala

Napominjemo da u velikim akvizicijama financiranje poslovnog stjecanja može biti kombinacija dviju ili više metoda.

# 1 - Gotovinska transakcija

U transakciji s gotovinom transakcija je jednostavna. Dionice se zamjenjuju za gotovinu. U slučaju gotovinskog posla, dionički kapital bilance matičnog društva nepromijenjen je. Ova vrsta transakcije uglavnom se događa kada je društvo preuzimatelje mnogo veće od ciljanog poduzeća i ima značajne novčane rezerve.

Krajem 80-ih, većina velikih transakcija spajanja i preuzimanja plaćena je u cijelosti u gotovini. Zalihe su činile manje od 2%. No, nakon desetljeća, trend se potpuno preokrenuo. Više od 50% vrijednosti svih velikih poslova plaćeno je u cijelosti na zalihama, dok su gotovinske transakcije smanjene na samo 15% do 17%.

Ovaj je pomak bio prilično tektonski jer je promijenio uloge dotičnih strana. U gotovinskom poslu uloge dviju strana bile su jasno definirane, a razmjena novca za dionice prikazivala je jednostavan prijenos vlasništva. Glavno načelo gotovinskih transakcija bilo je da kad stjecatelj uplati gotovinu prodavaču, automatski stječe sve rizike tvrtke. Međutim, u razmjeni dionica rizici se dijele u udjelu vlasništva u novom i kombiniranom subjektu. Iako se udio gotovinskih transakcija drastično smanjio, uopće nije postao suvišan. Na primjer, vrlo nedavna najava Googlea tvrtki za softver u oblaku, Apigee, u ugovoru vrijednom oko 625 milijuna dolara. Riječ je o gotovinskom poslu s plaćanjem 17,40 USD za svaku dionicu.

izvor: reuters.com

U drugom slučaju, Bayer je planirao kupiti američku tvrtku za sjeme Monsanto u ugovoru o dionici od 128 dolara, što se reklamira kao najveći posao s gotovinom u povijesti.

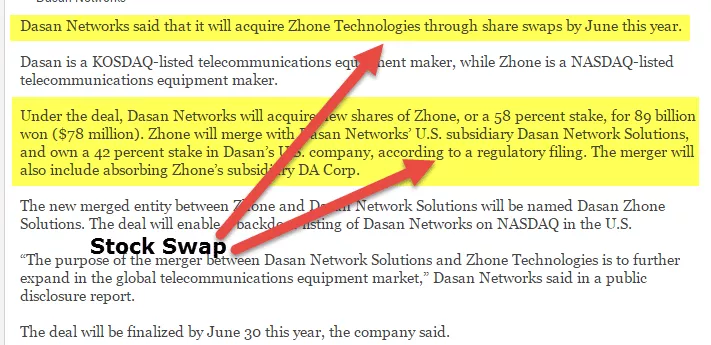

# 2 - Zamjene dionica

Za tvrtke čijim se dionicama javno trguje, jedna vrlo uobičajena metoda je zamjena dionica stjecatelja za dionice Target Company. Za privatne tvrtke razumna je opcija kada bi vlasnik Targeta želio zadržati dio udjela u kombiniranom entitetu. Ako je vlasnik Target Company uključen u aktivno upravljanje operacijama, a uspjeh tvrtke ovisi o njegovoj vještini, tada je zamjena dionica dragocjen alat.

Odgovarajuća procjena dionica od najveće je važnosti u slučaju zamjene dionica za privatne tvrtke. Iskusni trgovci bankari slijede određene metodologije za vrednovanje dionica kao što su:

- 1) Usporedna analiza poduzeća

- 2) Usporedna analiza vrednovanja transakcija

- 3) DCF procjena

izvor: koreaherald.com

# 3 - Financiranje duga

Jedan od najpoželjnijih načina financiranja akvizicija je financiranje dugom. Isplata gotovinom nije napor mnogih tvrtki ili je nešto što njihove bilance ne dopuštaju. Također se kaže da je dug najjeftiniji način financiranja ponuda za spajanja i preuzimanja i da ga ima u mnogim oblicima.

Banka obično, dok isplaćuje sredstva za stjecanje, proučava predviđeni novčani tok ciljane tvrtke, njihove obveze i profitne marže. Stoga se, kao preduvjet, temeljito analizira financijsko zdravlje obje tvrtke, Targeta i stjecatelja.

Drugi način financiranja je financiranje osigurano imovinom, gdje banke posuđuju financiranje na temelju kolaterala ponuđene ciljne tvrtke. Ovi instrumenti osiguranja odnose se na osnovnu imovinu, zalihe, intelektualno vlasništvo i potraživanja.

Dug je jedan od najtraženijih oblika financiranja akvizicija zbog niže cijene kapitala od kapitala. Osim toga, nudi i porezne olakšice. Ti su dugovi uglavnom stariji ili revolverski, dolaze s niskom kamatnom stopom i kvantitet je reguliraniji. Stopa povrata je obično fiksni / plutajući kupon od 4% -8%. Tu je i podređeni dug, gdje su zajmodavci agresivni u iznosu isplaćenog zajma, ali naplaćuju višu kamatnu stopu. Ponekad je tu uključena i komponenta kapitala. Stopa kupona za njih je obično 8% do 12% fiksna / plutajuća.

izvor: streetinsider.com

# 4 - Mezzanin dug / kvazi dug

Mezzaninsko financiranje je spojeni oblik kapitala s karakteristikama duga i kapitala. Po prirodi je sličan podređenom dugu, ali dolazi s mogućnošću konverzije u kapital. Ciljne tvrtke s jakom bilancom i dosljednom profitabilnošću najprikladnije su za mezzaninsko financiranje. Te tvrtke nemaju jaku imovinsku bazu, ali se ipak mogu pohvaliti dosljednim novčanim tokovima. Mezzaninski dug ili kvazi dug nosi fiksni kupon u rasponu od 12% do 15%. Nešto je veći od podređenog duga.

Privlačnost mezzaninskog financiranja leži u njegovoj fleksibilnosti. To je dugoročni kapital koji može potaknuti rast poduzeća i stvaranje vrijednosti.

# 5 - Dioničko ulaganje

Znamo da je najskuplji oblik kapitala kapital, a isto vrijedi i za slučaj financiranja akvizicija. Kapital ima premiju jer nosi maksimalan rizik. Visoki trošak zapravo je premija za rizik. Rizičnost proizlazi iz toga što nema polaganja prava na imovinu tvrtke.

Kupci koji ciljaju tvrtke koje posluju u nestabilnim industrijama i imaju nestabilne slobodne novčane tokove obično se odlučuju za veći iznos vlasničkog financiranja. Također, ovaj oblik financiranja omogućuje veću fleksibilnost jer se ne obvezuje na periodična planirana plaćanja.

Jedno od presudnih obilježja financiranja stjecanja vlastitim kapitalom je odustajanje od vlasništva. Dionički ulagači mogu biti korporacije, rizični kapitalisti, privatni kapital itd. Ti ulagači preuzimaju određeni iznos vlasništva ili zastupanja u odboru direktora.

izvor: bizjournals.com

# 6 - Zajam za povrat dobavljača (VTB) ili financiranje prodavatelja

Nisu svi izvori financiranja vanjski. Ponekad stjecatelj traži financiranje i od ciljanih tvrtki. Kupac obično pribjegava tome kada se suočava s poteškoćama u dobivanju inozemnog kapitala. Neki od načina financiranja prodavača su bilješke, zarade, odgođena plaćanja, ugovor o savjetovanju itd. Jedna od ovih metoda je bilješka prodavača, gdje prodavač posuđuje novac kupcu za financiranje akvizicija, pri čemu potonji plaća određeni dio transakcija naknadno.

Pročitajte više o povratnom zajmu dobavljača ovdje.

# 7 - Otkup polugom: jedinstvena kombinacija duga i kapitala

Razumjeli smo značajke dužničkih i kapitalnih ulaganja, ali sigurno postoje i drugi oblici strukturiranja posla. Jedan od najpopularnijih oblika spajanja i preuzimanja je otkup polugom. Tehnički definiran, LBO je kupnja javne / privatne tvrtke ili imovine tvrtke koja se financira kombinacijom duga i kapitala.

Otkupi s polugom prilično su slični uobičajenim ponudama spajanja i preuzimanja; međutim, u potonjem se pretpostavlja da kupac u budućnosti iskrca cilj. Manje više, ovo je još jedan oblik neprijateljskog preuzimanja. To je način da se neučinkovite organizacije vrate na pravi put i ponovno kalibrira položaj uprave i dionika.

Omjer vlasničkog duga veći je od 1,0 puta u tim situacijama. Komponenta duga je u tim slučajevima 50-80%. I imovina stjecatelja i ciljne tvrtke tretiraju se kao osigurani kolaterali u ovoj vrsti poslovnog posla.

Tvrtke uključene u ove transakcije u pravilu su zrele i generiraju dosljedne operativne novčane tokove. Prema Jennifer Lindsey u svojoj knjizi (amalinkspro type = ”text-link” asin = ”0130654930 ″ associ-id =” wallstreetmoj-20 ″ new-window = ”true” addtocart = ”false” nofollow = ”true”) The Entrepreneur's Vodič kroz kapital (/ amalinkspro), koji najbolje odgovara uspješnom LBO-u, bit će onaj u fazi rasta životnog ciklusa industrije, imat će zastrašujuću imovinsku bazu kao kolateral za velike zajmove i imati krem-de-la-krem u upravljanju.

Sad što imamo jaku imovinsku bazu ne znači da novčani tokovi mogu zaostati. Nužno je da ciljana tvrtka ima snažan i dosljedan novčani tijek s minimalnim kapitalnim zahtjevima. Nizak kapitalni zahtjev proizlazi iz uvjeta da se rezultujući dug mora brzo vratiti.

Neki od ostalih čimbenika koji naglašavaju izglede za uspješan LBO su dominantna tržišna pozicija i robusna baza klijenata. Znači, ne radi se samo o financijama!

Pročitajte više na LBO -

- referenceforbusiness.com

- fortune.com

- go4funding.com

Ako želite profesionalno naučiti LBO modeliranje, možda ćete htjeti pogledati 12+ sati LBO tečaja modeliranja

Sad kad imamo određeno učenje o LBO-ima, razmislimo malo o njegovoj pozadini. Pomoći će nam da shvatimo kako je nastao i koliko je relevantan danas.

LBO-ovi su se vinuli u kasnim 1980-ima usred ludila bez financiranja bezvrijednih obveznica. Većinu tih otkupa financiralo je tržište obveznica s visokim prinosom, a dug je uglavnom bio špekulativne prirode. Krajem 1980. tržište bezvrijednih obveznica propalo je, prekomjerne špekulacije su se ohladile i LBO-i su izgubili paru. Uslijedio je stroži regulatorni mehanizam, stroga pravila o kapitalnom zahtjevu, zbog kojih su komercijalne banke izgubile interes za financiranjem poslova.

izvor: econintersect.com

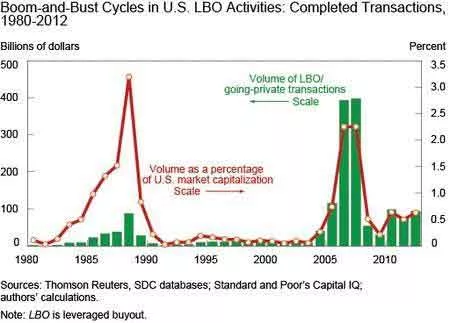

Opseg LBO poslova ponovno se pojavio sredinom 2000-ih zbog sve većeg sudjelovanja privatnih dioničkih društava koja su osiguravala sredstva od institucionalnih investitora. Financiranje junk obveznica visokog prinosa ustupilo je mjesto sindiciranim zajmovima s leveragom kao glavnim izvorom financiranja.

Osnovna ideja koja stoji iza LBO-a jest prisiliti organizacije da proizvode stalan tok slobodnih novčanih tokova za financiranje duga preuzetog za njihovo stjecanje. Uglavnom je to spriječiti preusmjeravanje novčanih tokova u druge nerentabilne pothvate.

Tablica u nastavku ilustrira da su tijekom posljednja tri desetljeća ciljevi otkupa generirali veći slobodni novčani tijek i doveli do nižih kapitalnih izdataka u usporedbi s onima koji nisu LBO.

izvor: econintersect.com

Prednosti i nedostaci dvije su strane iste medalje i obje zajedno postoje. Dakle, LBO također dolaze sa svojim udjelom nedostataka. Veliki teret duga povećava zadane rizike za ciljeve otkupa i postaje izloženiji padovima u ekonomskom ciklusu.

KKR je 2007. kupio TXU Corp za 45 milijardi dolara. Reklamiran je kao jedan od najvećih LBO-a u povijesti, ali do 2013. tvrtka je podnijela zahtjev za zaštitu od bankrota. Potonji je bio opterećen s više od 40 milijardi dolara za dug, a nepovoljni industrijski uvjeti za američki komunalni sektor pogoršali su stvari. Jedan je događaj doveo do drugog, a na kraju je i nažalost, naravno, TXU Corp. zatražio bankrot.

Ali znači li to da su američka poduzeća stavila LBO na crnu listu? "Ne." Dogovor Dell-EMC koji je zaključen u rujnu 2016. dovoljno je jasan pokazatelj da su se otkupi Leveragedom vratili. Vrijednost posla je oko 60 milijardi dolara, od čega se dvije trećine financira dugom. Hoće li novoformirani entitet proizvesti dovoljno novčanih tokova da servisira masovnu gomilu duga i prođe kroz složenost dogovora, nešto je za vidjeti.

izvor: ft.com

Fleksibilnost i prikladnost naziv je igre

Financiranje za akvizicije može se nabaviti u raznim oblicima, ali najvažnije je koliko je optimalno i koliko je usklađeno s prirodom i većim ciljevima posla. Dizajniranje strukture financiranja prema prikladnosti situacije najvažnije je. Također, struktura kapitala trebala bi biti dovoljno fleksibilna da bi se mogla mijenjati u skladu sa situacijom.

Dug je nesumnjivo jeftiniji od glavnice, ali zahtjevi za kamatama mogu umanjiti fleksibilnost tvrtke. Veliki iznosi duga prikladniji su za tvrtke koje su zrele sa stabilnim novčanim tokovima i nisu potrebne za značajnije kapitalne izdatke. Tvrtke koje promatraju brzi rast zahtijevaju ogroman kvantum kapitala za rast, a nadmetanja na nestabilnim tržištima prikladniji su kandidati za dionički kapital. Iako dug i kapital dijele najveću pitu, postoje i drugi oblici koji svoje postojanje pronalaze zbog jedinstvenosti svakog posla.

Preporučeni članci

- Primjeri stjecanja

- Mezzanine financiranje

- Financiranje duga nasuprot financiranju glavnicom

- Spajanja i preuzimanja